Курсовая работа: Методы решения задач линейного программирования с n-переменными

Необходимо определить нормы выпуска каждого вида продукции, чтобы прибыль от её реализации была максимальной.

Построение экономико-математической модели

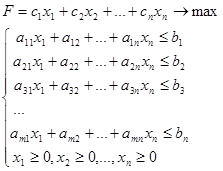

Прибыль обозначим F, тогда F=c1 x1 +c2 x2 +...+cn xn g max

Составим ограничения для первого ресурса:

а11 - объем первого ресурса, который расходуется на производство одной единицы первого вида продукции;

а11 x1 - объём первого ресурса, который требуется на изготовление x1 единиц первого вида продукции;

а12 x2 - объём первого ресурса, который требуется на изготовление x2 единиц второго вида продукции;

а1n xn - объём первого ресурса, который требуется на изготовление xn единиц n-ого вида продукции;

а11 x1 +a12 x2 +...+a1n xn - объём первого ресурса, который требуется на изготовление продукции, следовательно, мы имеем следующее ограничение:

а11 x1 +а12 +...+а1n xn <=b1

Аналогично для остальных ресурсов:

а21 x1+а22 +...+а2n xn <=b2

а31 x1+а32 +...+а3n xn <=b3

...

аm1 x1 +аm2 +...+amn xn <=bm

Кроме того, количество выпущенной продукции не может быть отрицательной, следовательно, x1 >= 0, x2 >=0, ...,xn >=0.

Таким образом, получаем следующую экономико-математическую модель задачи линейного программирования:

(2.1)

(2.1)

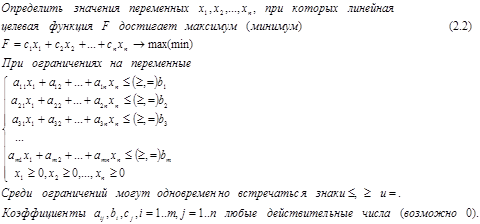

Задачу линейного программирования для N (любое целое число) переменных можно представить в следующем виде:

Решения, удовлетворяющие системе ограничений условий задачи и требованиям неотрицательности, называются допустимыми, а решения, удовлетворяющие одновременно и требованиям минимизации (максимализации) целевой функции, — оптимальными .

С помощью графического метода может быть решена задача линейного программирования, система ограничений которой содержит n неизвестных и m линейно независимых уравнений, если N и M связаны соотношением N – M = 2.

Действительно, пусть поставлена задача линейного программирования.

Найти максимальное значение линейной функции

Z = c1 х1 +c2 х2 +... +cN xN

при ограничениях

a11 x1 + a22 x2 + ... + a1N ХN = b1

a21 x1 + a22 x2 + ... + a2N ХN = b2

. . . . . . . . . . . . . . .