Курсовая работа: Нормативный метод учета затрат на производстве ООО "Паритет М"

Введение

Данная курсовая работа посвящена такому вопросу управленческого учета как нормативный метод учета затрат на производство.

В основе организации учета затрат на производство лежат следующие принципы:

- документирование затрат и полное их отражение на счетах учета производства;

- группировка затрат по объемам учета и местам их возникновения;

- согласованность объектов учета затрат с объектами калькулирования себестоимости продукции, показателей учета фактических затрат – с нормативными, плановыми и т.д.;

- целесообразность расширения круга затрат, относящихся на объекты учета по прямому назначению;

- локализация затрат, вызываемых изготовлением определенной продукции;

- осуществление оперативного контроля за издержками производства и формированием себестоимости продукции.

Правильный учет производственных затрат предприятия и других расходов позволяет проводить анализ работы предприятия, его эффективности, планировать продажные цены продукции, находить скрытые резервы предприятия для снижения себестоимости выпускаемой продукции.

Управленческий учет – это подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, связанной с затратами предприятия, понесенными в процессе его функционирования.

Учет затрат на производство продукции занимает центральное место для бухгалтеров, менеджеров и других руководящих работников, так как правильный и своевременный учет затрат дает возможность анализа причин отклонений с тем, чтобы своевременно принять меры по предотвращению ухудшения деятельности организации, либо наоборот расширение круга сбыта продукции, проведение мероприятий в сторону наметившего уменьшения затрат на производство.

Наряду с необходимостью изучения общих задач организации и методологии учета и калькулирования себестоимости в промышленности возникает существенная потребность усвоения тех особенностей формирования затрат, распределения комплексных расходов, приемов и способов калькулирования себестоимости изделий, которые определяются отраслевыми факторами.

В настоящее время все большее значение приобретают нормативные методы планирования и стимулирования хозяйственной деятельности, в том числе и нормативный метод учета затрат на производство и калькулирования себестоимости.

В настоящее время внедрение нормативного метода является актуальной задачей, так как на многих предприятиях можно обнаружить недостатки в использовании материальных и трудовых ресурсов, в организации производства, снабжении, нормировании и выявить имеющиеся внутренние резервы. Выявляя отклонения, их причины и виновников, заостряется внимание, где возникли неполадки и сколько можно потерять в каждом конкретном случае, а самое главное, что можно сделать, чтобы таких потерь не было. Поэтому только нормативный метод учета затрат на производство дает возможность в ходе производства контролировать затраты, влияющие на себестоимость продукции и принимать соответствующие решения.

Целью курсовой работы является рассмотрение нормативный метод учета затрат на производстве.

1. Теоретические основы нормативного метода учета затрат на производство

1.1 Цели и задачи управленческого учета

Управленческий учет –это система планирования контроля и анализа информации о затратах и результатах производственной деятельности необходимой для управления, т.е. управленческий учет следует рассматривать как связующее звено между учетным процессом и управлением. Он охватывает все виды учетной информации для внутреннего использования руководством на всех уровнях управления предприятием К данным управленческого учета, предназначенным для руководства фирмы, предъявляются совершенно иные требования, чем к информации, предоставленной в финансовой отчетности и используемой внешними пользователями.

В финансовой бухгалтерии создается информация о текущих расходах в элементном разрезе и доходах фирмы, о состоянии дебиторской и кредиторской задолженности, размерах финансовых инвестиций и доходов от них, состоянии источников финансирования и т.п. одна из основных задач финансовой бухгалтерии – достоверность финансовых результатов деятельности предприятия, его имущественного и финансового состояния.

Потребителями информации финансовой бухгалтерии являются в основном внешние по отношению к предприятию пользователи: государственные налоговые органы, биржи, банки, другие финансовые институты, поставщики и покупатели, потенциальные инвесторы. Финансовая отчетность не представляет собой коммерческой тайны предприятия; она открыта для публикации и, как правило, заверяется независимой аудиторской организацией. Все эти факторы обуславливают строгую регламентацию структуры, состава внешней отчетности предприятия, правил и принципов ее составления. Ведение финансового учета для предприятий и фирм обязательно.

В систему управленческого учета обязательно выделяют такие объекты учета, как центры ответственности. Управление издержками происходит через деятельность людей. Именно люди, участвующие в процессе управления, должны отвечать за целесообразность возникновения того или иного вида расходов. Центр ответственности – структурный элемент предприятия, в пределах которого менеджер несет ответственность за целесообразность понесенных расходов.

Администрация решает сама, в каких разрезах классифицировать затраты, насколько детализировать места возникновения затрат и как их увязать с центрами ответственности. Принятие многих управленческих решений, таких как, например, определение цены на продаваемую продукцию или предоставляемые услуги, выбор наиболее выгодной структуры продукции, во многом является искусством. В их основе лежат количественные оценки, например, в ценообразовании – величина себестоимости производства единицы продукции, но при принятии окончательного решения необходимо учесть также многие факторы, не поддающиеся количественному измерению, такие как, информация о конкурирующей продукции, положение на рынке и прочее.

Другим объектом управленческого учета являются результаты, которые могут также учитываться по местам возникновения затрат и носителям затрат. В процессе сопоставление затрат и результатов различных объектов учета выявляется эффективность производственно-хозяйственной деятельности. Для обеспечения хозяйственных связей между внутренними подразделениями предприятия создается система трансфертного ценообразования. Трансфертная цена, также представляет собой объект управленческого учета – это цена, используемая при расчете между внутренними структурными подразделениями предприятия за передаваемую друг другу продукцию, работы и услуги.

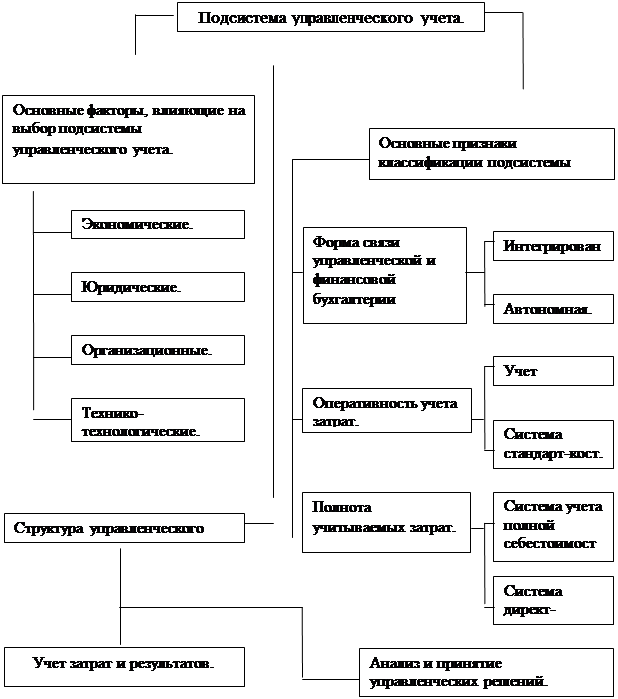

Одним из приемов или способов изучения объекта, как известно, является классификация. Важнейшей характеристикой западных систем управленческого учета является оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет фактических (прошлых, исторических) и затрат по системе «стандарт-кост». Система «стандарт-кост» включает в себя разработку норм стандартов на затраты труда, материалов, накладных расходов, составление стандартной калькуляции и учет фактических затрат с выделением отклонений от стандартов (норм).

Системы управленческого учета, применяемые на западных промышленных предприятиях, характеризуются многими признаками, которые можно положить в основу их классификации. Один из признаков – полнота включения затрат в себестоимость производства. Тут можно говорить о двух системах управленческого учета: системе полного включения затрат в себестоимость продукции, т.е. о традиционном учете по полной себестоимости, и о системе не полного, ограниченного включения затрат в себестоимость по каком-либо признаку, например по признаку зависимости доходов от объема производства, т.е. системе «директ-костинг».

Поскольку такой признак организации управленческой бухгалтерии, как учет полных затрат, или «директ-костинг», является существенным и влияет на организацию практически всех элементов подсистемы управленческого учета, то «директ-костинг» назвали системой управленческого учета, не смотря на то, что реальные системы управленческого учета многообразны и определяются многими факторами (рис. 1).

| ||||||

| ||||||

Рис. 1 Система управленческого учета на предприятии

1.2 Принципы нормативного метода учета затрат на производстве

Нормативный метод учета затрат – система разработки норм и нормативов на используемые в производстве ресурсы; составление на их основе плановых и нормативных калькуляций; отражение фактических затрат с подразделением их на затраты по нормам и отклонения от них.

Сущность метода состоит в раздельном учете затрат по установленным нормам и отклонений от них. Отклонения учитывают так, чтобы можно было выявить места возникновения, виновных лиц, влияние отклонений на себестоимость продукции.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--