Курсовая работа: Облік амортизації основних засобів 2

- придбання і відгодівля продуктивної худоби;

- вирощування багаторічних плодових насаджень;

- придбання основних засобів або нематеріальних активів з метою їх подальшої реалізації іншим платникам податку або використовування у виробництві (будівництві, споруді) інших основних засобів, призначених для подальшої реалізації іншим платникам податку;

- зміст основних засобів, що знаходяться на консервації.

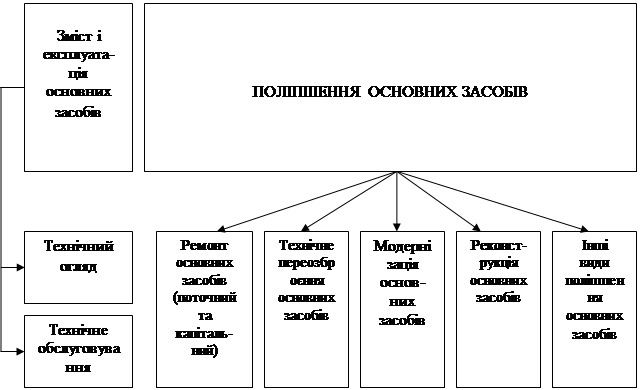

Схема 2.1. Класифікація розходів на зміст і поліпшення основних засобів у відповідності до Закону України № 283/97-ВР від 22.05.97 р.

Не підлягають амортизації і здійснюються за рахунок відповідних джерел фінансування:

- витрати бюджетів на будівництво і зміст споруд впорядкування і житлових будівель, придбання і зберігання бібліотечних і архівних фундацій;

- витрати бюджетів на будівництво і зміст автомобільних доріг загального користування;

- витрати на придбання і зберігання Національної архівної фундації України, а також бібліотечної фундації, формованої і міститься за рахунок бюджетів, бібліотечних і архівних фундацій;

- витрати на придбання, ремонт і модернізацію легкових автомобілів, що використовуються для інших потреб.

Земля і інші основні засоби, що мають необмежений термін корисного використовування, не є об'єктом амортизації.

Відповідно до Закону № 283/93-ВР амортизаційні відрахування не нараховуються у разі виведення з експлуатації окремого об'єкту основних засобів групи 1 у зв'язку з його ліквідацією, капітальним ремонтом, реконструкцією і консервацією за рішенням платника податку або Кабінету Міністрів України; балансова вартість якого об'єкту дорівнює нулю.

Балансова вартість групи 2 і групи 3 не змінюється у разі висновку з експлуатації окремих об'єктів цих груп у зв'язку з їх ліквідацією, капітальним ремонтом, модернізацією і консервацією за рішенням платника або Кабінету Міністрів України, відповідно до порядку, встановленим пп. 8.4.5 і пп. 8.4.6 п. 8.4 Закону України "Про оподаткування прибутку підприємств" в редакції № 283/97-ВР від 22.05.97 р.

Амортизація продовжує нараховуватися по об'єктах групи 1 основних засобів, якщо підприємство із яких-небудь причин простоювало і основні засоби не експлуатувалися, але не виведені з експлуатації.

При виводі окремих об'єктів основних засобів групи 2 і групи 3 з експлуатації балансова вартість групи не змінюється, а амортизація продовжує нараховуватися.

Відповідно до пп. 8.3.1 ст. 8 Закону "Про прибуток" суми амортизаційних відрахувань визначаються шляхом застосування норм амортизації до балансової вартості груп основних засобів.

2.3. Норми амортизаційних відрахувань

Норми амортизаційних відрахувань (відповідно до Законом № 283/97-ВР) Річні норми амортизаційних відрахувань установлюються у відсотках до балансової вартості кожної з груп основних засобів на початок звітного періоду в таких розмірах:

група 1 – будови, споруди, їх структурні компоненти і передаючі пристрої –5 %;

група 2 – автомобілі, призначені для перевезення людей, включаючи вантажно пасажирські автомобілі, фургони і інші подібні їм транспортні засоби, меблі, побутові електронні, включаючи електронно-обчислювальні, і інші машини для автоматичної обробки інформації, інше конторське (офісне) устаткування і інвентар – 25%;

група 3 – інші основні засоби, що не увійшли до груп 1 і 2, включаючи сільськогосподарські машини і знаряддя, робоча худоба — 15%.

Вказані норми застосовуються для нарахування зносу невиробничих основних засобів, у тому числі житлових будівель. Ці ж норми застосовуються бюджетними установами і організаціями для визначення зносу основних засобів.

Відповідно до пп. 22.4 ст. 22 Закону № 283/97-ВР встановлені норми амортизації (групи 1—3) використовувалися в 1997 р. з коефіцієнтом 0,7; з 1 січня 1998 р. - з урахуванням знищуючого коефіцієнта 0,6.

Розрахунок суми амортизації основних засобів (групи 1, 2, 3) за 1П-1У квартали 1997 р. виконувався окремо відповідно до їх залишкової вартості за станом на 01.07.97 р., квартальних норм амортизації (1,25; 6,25; 3,75), знищуючих коефіцієнтів до норми амортизації на 1997 р. (0,7), квартальних норм амортизації (0,875; 4,375; 2,625) і з урахуванням витрат, які збільшували і зменшували балансову вартість основних засобів.

З 1 січня 1999 р. платники податків проводили нарахування амортизаційних відрахувань відповідно до норм, встановленими пп. 8.6.1 Закону № 283/97-ВР без знищуючих коефіцієнтів:

- для першої групи - 1,25%;

- для другої групи - 6,25%;

- для третьої групи - 3,75% до балансової вартості кожної з вказаних груп основних засобів на початок звітного (податкового) періоду з розрахунку на календарний квартал; знижуючи коефіцієнти на використовуються.

Ухвала Кабінету Міністрів України № 85 від 26.01.99 р. зобов'язало підприємства перераховувати 10% амортизаційних відрахувань від нарахованої суми за звітний місяць. Оскільки обов'язкове відрахування 10% від суми нарахованої амортизації встановлено не Законом України "Про систему оподаткування", а ухвалою Кабінету Міністрів України, сума амортизаційних відрахувань не включається до складу валових витрат підприємства в податковому обліку.