Курсовая работа: Облік амортизації основних засобів 2

діяльності платника податку, але не більше 20 років безперервної експлуатації.

Амортизаційні відрахування здійснюються до досягнення залишкової вартості нематеріального активу нульового значення.

При витратах на придбання основних засобів балансова вартість відповідної групи збільшується на суму вартості їх придбання з урахуванням транспортних і страховок платежів, а також інших витрат, проведених у зв'язку з даним придбанням, без урахування сплаченого податку на додану вартість у разі, коли платник податку на прибуток підприємств зареєстрований платником ПДВ.

При витратах на самостійне виготовлення основних засобів платником податку для власних виробничих потреб балансова вартість відповідної групи основних засобів збільшується на суму всіх виробничих витрат, понесених платником податку, пов'язаних з їх виготовленням і введенням в експлуатацію, а також витрат на виготовлення основних засобів, що мають інші джерела фінансування, без урахування сплаченого податку на додану вартість у разі, коли платник податку на прибуток підприємств зареєстрований платником ПДВ.

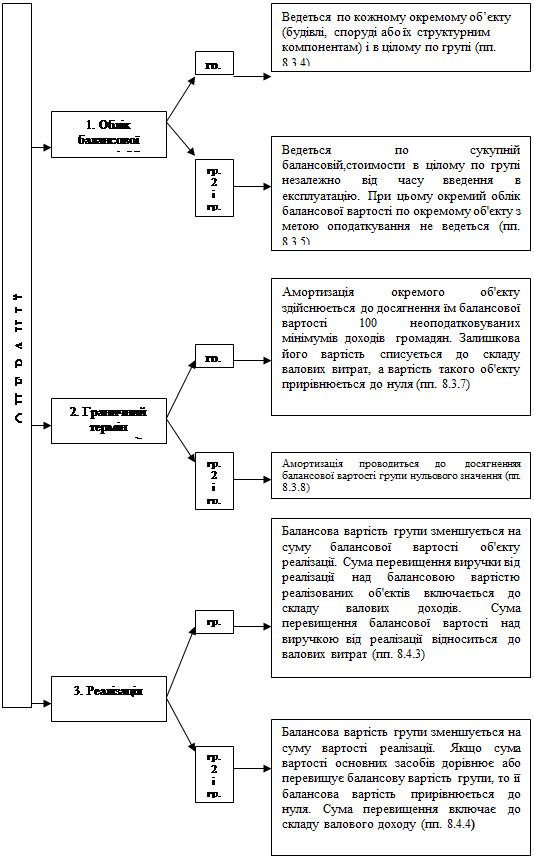

У разі висновку з експлуатації окремих об'єктів основних засобів групи 1 у зв'язку з їх реалізацією балансова вартість групи 1 зменшується на суму балансової вартості такого об'єкту.

Сума перевищення виручки від реалізації над балансовою вартістю окремих об'єктів основних засобів групи 1 і нематеріальних активів включається у валові доходи платника податку, а сума перевищення балансової вартості над виручкою від такої реалізації включається у валові витрати платника податку.

У разі висновку з експлуатації окремого об'єкту основних засобів групи 1 у зв'язку з його ліквідацією, капітальним ремонтом, реконструкцією і консервацією за рішенням платника податку або Кабінету Міністрів України балансова вартість такого об'єкту для потреб амортизації прирівнюється до нуля. Балансова вартість відповідної групи основних засобів не зменшується на вартість основних засобів, що надаються платником податку в оперативний лізинг (оренду).

У випадку, якщо до закінчення звітного кварталу один з видів основних засобів перестав існувати, балансова вартість даної групи відноситься на збитки платника податку і зараховується при визначенні балансового прибутку ( Закон

України "Про амортизацію").

Балансова вартість відповідної групи основних засобів не зменшується на вартість основних засобів, що надаються платником податку у фінансовий лізинг (оренду) в порядку, передбаченому для реалізації основних засобів. При цьому лізингоотримувач (орендар) збільшує балансову вартість відповідної групи основних засобів в порядку, передбаченому для придбання основних засобів.

Сальдо на кредиті рахунку № 02 "Знос (амортизація) основних засобів" є амортизаційним резервом, накопичуваним за нормативний період амортизаційних відрахувань.

На схемі 2.3 приведена залежність балансової (залишкової) вартості групи основних засобів від порядку реалізації, ліквідації, ремонту.

Відповідно до П(С)БУ 7 "Основні засоби" № 92 від 27.04.2000 р. амортизація - це систематичний розподіл вартості необоротних активів, яка амортизується протягом терміну їх корисного використовування (експлуатації). Нарахування амортизації здійснюється протягом терміну корисного використовування (експлуатації) об'єкту, який встановлюється підприємством при визнанні цього об'єкту активом (при зарахуванні на Баланс), і припиняється на період його реконструкції, модернізації, добудови, дообладнання і консервації.

Термін корисного використовування активу може бути коротшим, ніж технічний термін його використовування.

При визначенні терміну корисного використовування (експлуатації) слід враховувати:

1. очікуване використовування об'єкту підприємством з урахуванням його потужності або продуктивності;

2. фізичний і моральний знос, що передбачається;

3. правові або подібні обмеження відносно термінів використовування об'єкту і інші чинники.

Термін корисного використовування може переглядатися:

а) у разі зміни технології виробництва або ринкового попиту продукції, що виробляється за допомогою цього активу;

б) у разі капіталізації майбутніх витрат, зв'язаних з використанням активу, поліпшуючого його стан;

в) у разі очікуваних економічних вигод від його використовування.

Амортизація об'єкту основних засобів нараховується виходячи з нового терміну корисного використовування, починаючи з місяцем, слідуючий за місяцем зміни терміну корисного використовування.

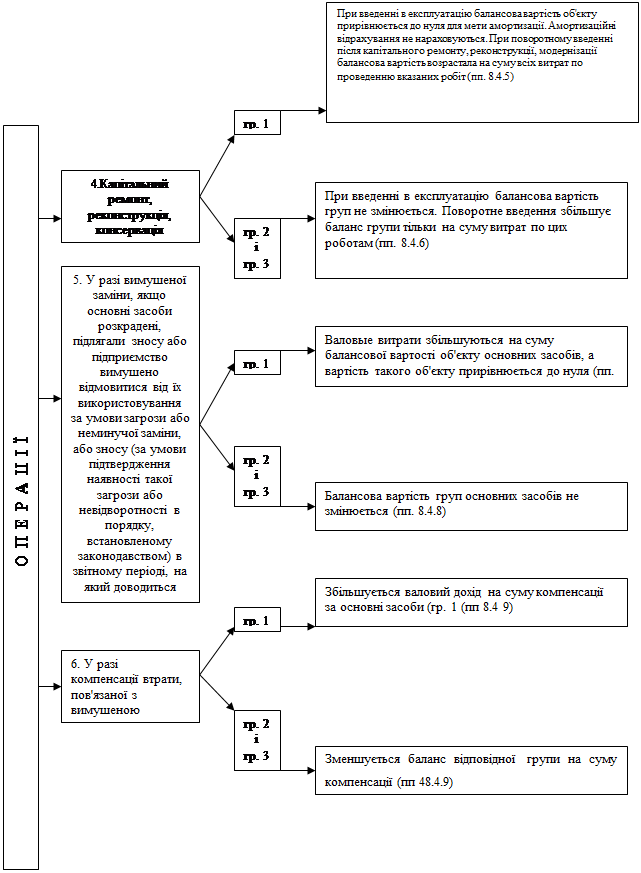

Схема 2.3. Залежність балансової (залишкової) вартості груп основних засобів від порядку реалізації, ліквідації, ремонту до введення стандарту 7 "Основні засоби".

Закінчення схеми 2.3

РОЗДІЛ 3. Методи амортизації основних засобів

Метод амортизації необоротних активів обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигод від його використання та норм П(С)БО 7 і 8.