Курсовая работа: Облік непрямих витрат та калькулювання собівартості продукції

· пряма заробітна плата;

· прямі матеріали;

· основні витрати;

· кількість продукції.

Залежно від складності виробництва виділяють наступні ставки розподілу виробничих накладних витрат:

1. Єдина ставка розподілу накладних витрат, може бути застосована за умов виробництва однорідної продукції однакової складності;

2. За умов різної складності праці у різних виробничих підрозділах доцільніше застосовувати ставку розподілу накладних витрат для кожного виробничого підрозділу;

3. Ставка розподілу за групами накладних витрат – застосовується при наявності виробничих та обслуговуючих підрозділів.

Ставки накладних витрат можуть бути встановлені у вигляді коефіцієнтів та і відсотків[9, 103-104].

Процес розподілу виробничих накладних витрат показано на рис.1.1.

| Розподіл загальних витрат між підрозділами підприємства |

![]()

| Перерозподіл витрат обслуговуючих підрозділів між виробничими підрозділами |

![]()

| Розподіл накладних витрат між виробами |

Рис. 1.1 Процес розподілу виробничих накладних витрат

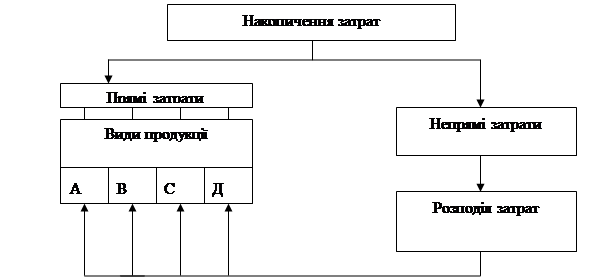

Одним з поширених методів розподілу непрямих витрат є спрощений метод. Спрощений метод розподілу непрямих витрат( простий).Цей метод часто застосовують на практиці. Суть його полягає у використанні єдиної для підприємства ставки розподілу. Внаслідок цього непрямі витрати припадають на всі види продукції, незалежно від того, в якому структурному підрозділі вони були виготовлені (рис. 2.1.)

Рис. 1.2 Схема розподілу непрямих затрат при формуванні повної собівартості продукції ( на основі спрощеного методу)

Іншим методом розподілу непрямих витрат є двоступеневий процес розподілу непрямих витрат. Для двоступеневого процесу розподілу непрямих (адміністративних) витрат характерна етапність:

- на першому етапі затрати розподіляються за центрами відповідальності (основними та допоміжними цехами);

- на другому етапі –за місцями виникнення витрат (дільницями);

- на третьому етапі – за видами продукції (об’єктами калькуляції).

Чим більша етапність розподілу непрямих витрат, тим більш сумнівною виглядає точність собівартості об’єкта, на який розподіляються накладні витрати.

Виникають обставини, коли доцільно використовувати два і більше методів розподілу. Передумовою вибору методу розподілу під час формування собівартості продукції має стати найбільш щільний причинно- наслідковий зв'язок бази розподілу із затратами.

Вибір бази розподілу залежить від рівня механізації та автоматизації виробництва. Мета вибору бази розподілу полягає у визначенні такої характеристики виробничого процесу, зміна якої в найбільшій мірі впливала б на величину накладних витрат.

Витрати обслуговуючих підрозділів між цехами розподіляються за допомогою різних методів[4,86-89]. Коротка характеристика кожного з таких методів розподілу подана в таблиці 1.4.

Таблиця 1.4Методи розподілу непрямих витрат обслуговуючих підрозділів між цехами

| № | Методи розподілу | Характеристика |

| 1 | Прямий | метод розподілу витрат обслуговуючих підрозділів, за якого їхні витрати списують безпосередньо на витрати виробничих підрозділів |

| 2 | Послідовний | це метод, за якого витрати кожного обслуговуючого підрозділу розподіляють послідовно щодо виробничих підрозділів та інших обслуговуючих підрозділів |

| 3 | Взаємних послуг | це метод, за якого витрати кожного обслуговуючого підрозділу розподіляють послідовно з урахуванням взаємних послуг |

| 4 | Одночасного розподілу | Це метод ,що передбачає розподіл взаємних послуг шляхом розв’язування системи рівнянь. |

Розподіл непрямих витрат на виробництво спільних продуктів – використовується у тих виробництвах, де результатом виробничого процесу, можуть бути кілька продуктів ,що виготовляються одночасно, вони називаються спільними.

Спільні продукти – продукти, які не можуть бути ідентифіковані до точки розділення (точка технологічного процесу ,в якій є можливість відокремити спільні продукти).

Розподіл непрямих витрат здійснюється виходячи з фізичного обсягу виробництва спільних продуктів або ціни їх продажу, на основі чистої вартості реалізації готових виробів тощо [9, 126-127].

Основним критерієм вибору методу розподілу витрат має бути щільний зв’язок об’єкту обліку з величиною витрат. Надзвичайно важливо обрати адекватний конкретним умовам метод розподілу накладних витрат. Характерним є те, що суттєвість та значимість факторів затрат постійно змінюється, тому необхідно своєчасно вносити відповідні корективи в бази розподілу та облікову політику підприємства.