Курсовая работа: Отчет о движении денежных средств ООО "СИР"

Введение

1 Общая характеристика ООО «СИР»

2. Учет денежные средства на предприятии

2.1 Учет денежные средства в кассе

2.2 Учет денежные средства на расчетном счете

Заключение

Библиографический список литературы

Приложения

Введение

Практика для студентов является неотъемлемой составной частью учебного процесса по подготовке высококвалифицированных специалистов экономического профиля по специальности «Бухгалтерский учет, анализ и аудит».

В процессе осуществления своей деятельности предприятия вступают в хозяйственные связи с разными предприятиями, организациями и лицами. Постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов.

Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния.

Расчеты осуществляются в денежной форме. Денежные средства – это финансовые ресурсы организации, самые высоко ликвидные активы, возможные обеспечить выполнение обязательств любого уровня и вида. От их наличия зависит своевременность погашения кредиторской задолженности предприятия. Между организациями большинство расчетов производится безналично. Безналичные расчеты ведутся путем перечисления денежных средств со счета плательщика на счет получателя с помощью различных банковских операций, замещающих наличные деньги в обороте. Поэтому большое значение имеет учет денежных средств и контроль за их обращением на расчетных и валютных счетах в банках.

Наличными средствами, как правило, ведутся внутренние расчеты. Движение наличных денег совершается посредством кассовых операций. В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и следовательно, необходимо постоянно думать о рациональном вложении временно свободных денежных средств для получения дополнительной прибыли. Поэтому бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, организации расчетов и кредитования.

Цель практики – изучение информационной системы и экономического механизма деятельности хозяйственного субъекта в современных условиях, получение практических навыков работы по специальности «Бухгалтерский учет, анализ и аудит», а также сбор данных для последующего выполнения дипломной работы.

Объектом исследования послужит предприятие Общество с ограниченной ответственностью «Строительство и Ремонт».

1 Общая характеристика ООО «СИР»

Полное фирменное наименование исследуемого предприятия – общество с ограниченной ответственностью «Строительство и Ремонт».Сокращенное фирменное наименование – ООО «СИР».

Основной целью ООО «СИР» является получение прибыли от осуществления производственно-хозяйственной деятельности на принципах хозяйственного расчета и самофинансирования.

Форма собственности компании – частная.

Местонахождение и адрес компании: 462432, Оренбургская обл., г. Орск, ул. Пионерская д. 1.

Основное направление деятельности фирмы: оптово-розничная продажа строительных материалов в Оренбургской области.

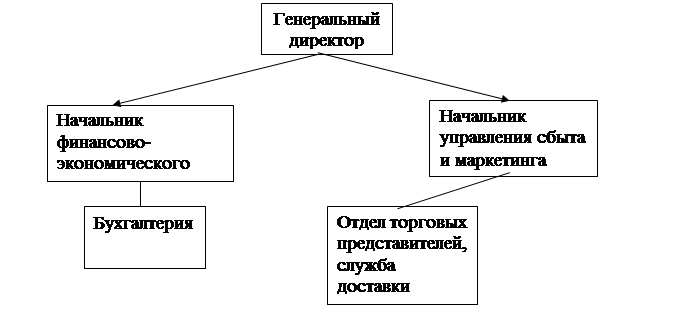

Организационная структура ООО «СИР» представлена на рисунке 1:

Рисунок 1. Организационная структура предприятия ООО «СИР».

Главный бухгалтер занимается руководством бухгалтерской службы, сдачей отчетности предприятием, ведет учет на расчетном счете и расчеты с поставщиками и подрядчиками.

Старший бухгалтер занимается расчетом заработной платы и расчетами с государственным сектором по предоставлению ему услуг.

Бухгалтер материалист – ведет учет движения материалов на складе, учет гарантийных услуг и материалов, разносит кассу и проводит финансовый анализ.

В учетной политике ООО «СИР» основным средством признается имущество, используемое и приносящее доход свыше 12 месяцев и имеющее материальную форму. Учет осуществляется на основании ПБУ «Учет основных средств» и методических указаний по бухгалтерскому учету основных средств. Классификация объектов основных средств производится в соответствии с общероссийским классификатором основных фондов ОК 013-94, единицей учета является инвентарный объект. Аналитический учет ведется по каждому инвентарному объекту.

В ООО «СИР» в состав основных средств входят:

¾ Здания и сооружения

¾ Машины и оборудование

--> ЧИТАТЬ ПОЛНОСТЬЮ <--