Курсовая работа: Оценка инвестиций предприятия

В связи с появлением временно свободных денежных средств часть денег предприятия была помещена на депозит под 15% годовых:

· в 3-м квартале 1-го года – 1500 тыс. руб. сроком на 1 год;

· в 3-м квартале 2-го года – 3000 тыс. руб. сроком на 1 год;

· в 3-м квартале 3-го года – 4000 тыс. руб. сроком на 1 год;

· в 3-м квартале 4-го года – 6000 тыс. руб. сроком на 1 год.

1.3 Расчет показателей эффективности инвестиций

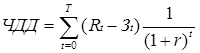

Чистый дисконтированный доход (ЧДД) рассчитывается как сумма текущих эффектов за весь расчетный период, приведенный к начальному году, и определяется по формуле:

, , | (8) |

где Rt – результаты, достигнутые в t-м году расчета (приток наличности);

Зt – затраты, осуществляемые в том же году (оттоки наличности);

Т– горизонт расчета (5 лет);

r– норма дисконта.

Показатели коммерческой эффективности определяются на основе расчетов потоков реальных денег (табл. 8). Для расчета притока наличности в t-м году суммируются все потоки со знаком «+» за этот год, а для расчета оттока наличности – все потоки со знаком «–». За ставку дисконта в данном случае взята ставка по депозиту – 15%, так как средства, инвестированные в производство предприятие могло положить на депозит для получения дохода.

Расчет дисконтированного дохода приведен в таблице 9.

Таблица 9 Расчет дисконтированных доходов, тыс. руб.

| № года | 1 | 2 | 3 | 4 | 5 | Всего: |

| Приток наличности | 6656,3 | 7421,3 | 7111,5 | 6275,0 | 5675,0 | 33139,0 |

| Отток наличности | 5984,9 | 6321,4 | 6128,4 | 3842,0 | 4213,6 | 26490,3 |

| Доход | 671,4 | 1099,9 | 983,1 | 2433,0 | 1461,4 | 6648,7 |

| Дисконтированный доход | 583,8 | 831,7 | 646,4 | 1391,1 | 726,6 | 4179,5 |

Кроме того, первоначальные инвестиции в проект были осуществлены в нулевом году, до начала деятельности предприятия, и поэтому не вошли в таблицу дисконтирования. Следовательно, чистый дисконтированный доход предприятия равен:

4179,5тыс. руб. – 6500 тыс. руб. =-2320,5 тыс. руб.

Это означает, что деятельность предприятия за анализируемый период принесла на 2320,5 тыс. руб. меньше, чем если бы вложенные в производство средства находились бы на депозите со ставкой годовых 15%.

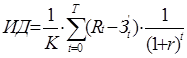

Индекс доходности (ИД) рассчитывается как отношение суммы приведенных эффектов от реализации проекта к величине инвестиций (K).

, , | (9) |

гдеЗ¢ – затраты в t-ом году, в которые не входят инвестиции;

К – сумма дисконтированных капиталовложений.

Так как все капиталовложения в производство осуществлялись в нулевом году, они не нуждаются в дисконтировании. Сумма дисконтированных чистых доходов равна 4179,5 тыс. руб. Следовательно, индекс доходности равен:

![]()

Это означает, что на каждый рубль вложенных в производство средств за пять лет получили 0,64 руб.

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям, т.е. ЧДД = 0.

Методом подбора определили, что внутренняя норма доходности проекта равна 0,66%. При этой величине дисконта чистый дисконтированный доход равен первоначальным инвестициям.

Срок окупаемости (Ток) – период времени, в течение которого первоначальные инвестиции проекта возместятся суммарными результатами от его осуществления.

Для расчета срока окупаемости определим средний годовой доход за пять лет и рассчитаем срок окупаемости по формуле:

| (10) |

гдеК – сумма капиталовложений, тыс. руб.;

Д – годовой доход от проекта, тыс. руб.

Среднегодовой доход от проекта равен: