Курсовая работа: Построение эконометрической модели и исследование проблемы гетероскедастичности с помощью тестов Вайта, Бреуша-Пагана-Годфри и Парка

Где:

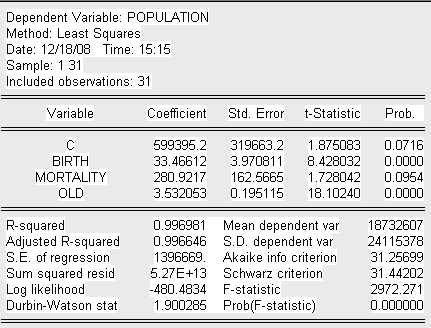

Population – общая численность населения на начало 2008г. (чел.),

Birth – численность рожденных детей за 2007г. (чел.),

Mortality – численность умерших за 2007г. (чел),

Old – численность населения в возрасте от 65 лет и старше (чел.).

Проверим на значимость коэффициенты уравнения регрессии. Для этого оценим t-статистику:

![]()

Используем в данном случае уровень значимости ![]() . Тогда критическое значение t-статистики соответственно:

. Тогда критическое значение t-статистики соответственно:

![]()

Значения t-статистик рассматриваемых переменных больше критического значения (критерий Стьюдента), следовательно делаем вывод о их значимости. По анализу исследованных t-статистик и коэффициента детерминации R-квадрат делаем предварительный вывод об адекватности построенной модели.

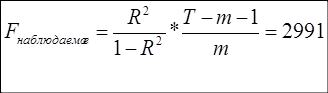

Продолжая оценивать общее качество модели, используем критерий Фишера:

Н0: R-квадрат=0

Н1: R-квадрат>0

Так как F-наблюдаемое больше F-критического, принимаем гипотезу Н1, согласно которой модель адекватна. Поскольку значение F-наблюдаемого велико, можно сделать предположение о наличии мультиколлинеарности, что будет проверено мною в дальнейшем.

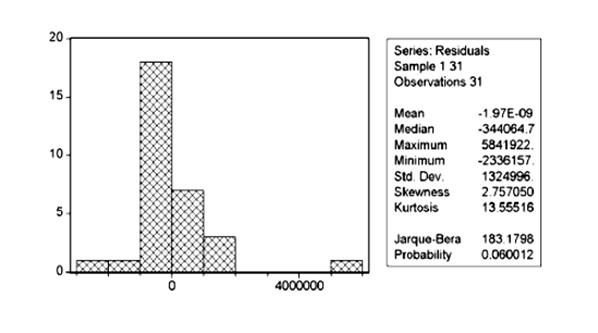

Оценим также распределение остатков в модели:

P (J-B) = 0,06, следовательно присутствует нормальное распределение остатков.

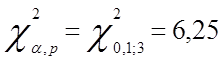

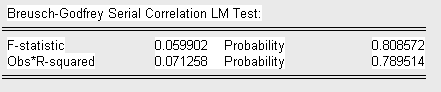

Проверим модель на присутствие автокорреляции. Для этого будем использовать тесты Бреуша-Годфри и Дарбина-Уотсона.

1) Первоначально воспользуемся тестомБреуша-Годфри и оценим модель на присутствие автокорреляции по трем лагам:

Запишем значение ![]() распределения для последующего сравнения с Obs* R-squared:

распределения для последующего сравнения с Obs* R-squared:

Приведем результаты теста с lag = 1:

с lag = 2: