Курсовая работа: Прямі податки з населення

Одиниця оподаткування залежить від предмета оподаткування і може бути як в грошовій, так і в натуральній формі.

Податок стягується у трьох формах:

• з джерела (стягування податку до отримання доходу);

• за декларацією (стягування податку після отримання доходу);

• за кадастром (перелік типових об’єктів оподаткування, що класифікуються за зовнішніми ознаками, з урахуванням середньої прибутковості об’єкта).

Стягування податків з джерела застосовується при оподаткуванні заробітної плати та інших фіксованих доходів. Оподаткування за декларацією здійснюється, як правило, для оподаткування доходів при множинності джерел. Кадастровий спосіб застосовується при оподаткуванні землі, житла, промислу.

В цілому система побудови окремих видів податків формується, як правило, з урахуванням уникнення подвійного оподаткування на різних рівнях адміністративного управління.

1.3 Класифікація податків

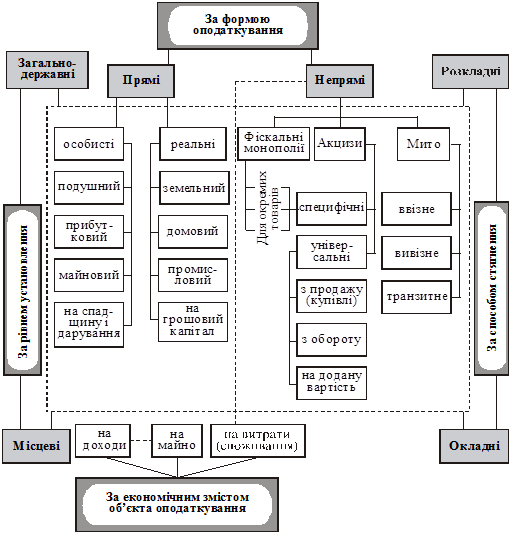

Актуальними залишаються питання класифікації податків. Починаючи з Ж. Бодена (кінець XVI ст.) і до сьогодні існує поділ податків на прямі і непрямі. Прямі податки виходять з прямої, а непрямі — з посередньої (менш точної) оцінки платоспроможності платника, виходячи з його споживання. Якщо прямий податок — дохідний, майновий, то непрямий — витратний, залежить від обсягу споживання. Цей розподіл залежить від взаємовідносин держави і платника об’єкта оподаткування.

Прямі податки справляються безпосередньо з доходу та майна платника податку. Класичним прикладом є прибутковий податок з громадян. До непрямих податків відносяться податки на товари та послуги, що сплачуються в ціні. Платником виступає споживач товару або послуг.

Можна класифікувати податки відповідно до природи доходів і видатків.

Податки можуть справлятися:

• на ринку товарів і факторів виробництва (праця та капітал);

• з продавців товарів або покупців;

• з домашніх господарств або компаній;

• з джерела доходу або зі статті видатків.

Рис1.1. Класифікація податків

Залежно від органу, який вводить податок і в розпорядження якого вони надходять, податки поділяють на загальнодержавні (центральні) і місцеві. Перші стягуються центральним урядом і направляються в бюджет, другі збираються і використовуються місцевими органами самоуправління.[20, c.63]

В сучасних умовах з’явився особливий вид міжурядових податків. У країнах Європейського Союзу податок на імпорт сільськогосподарської продукції надходить до міжурядового фонду — бюджету ЄС.

В сучасних системах оподаткування країн–учасниць ОЕСР (OECD)

податки класифікуються за укрупненим об’єктом оподаткування:

1. Податки на прибутки, доходи:

— прибутковий податок з громадян;

— податки на прибуток корпорацій;

— інші прямі податки корпорацій.

2. Внески до фонду соціального страхування:

— з роботодавців;

— з найманих робітників;