Курсовая работа: Прямі податки з населення

звичайна — у розмірі, що дорівнює 50% мінімальної заробітної плати, для працездатної особи, встановленої на 1 січня звітного податкового року — будь-якому платнику податку;

підвищена — у розмірі, що дорівнює 150% звичайної пільги, — платнику податку, який:

- є самотньою матір’ю або самотнім батьком (опікуном, піклувальником) — у розрахунку на кожну дитину віком до 18 років;

- утримує дитину — інваліда I або II групи — у розрахунку на кожну дитину віком до 18 років;

- має троє чи більше дітей віком до 18 років — у розрахунку на кожну таку дитину;

- є вдівцем або вдовою до моменту укладання нового шлюбу;

- є особою, віднесеною законом до 1-ої або 2-ої категорії осіб, постраждалих внаслідок Чорнобильської катастрофи, включаючи осіб, нагороджених грамотами Верховної Ради УРСР у зв’язку з їх участю в ліквідації наслідків Чорнобильської катастрофи;

- є учнем, студентом, аспірантом, ординатором, ад’юнктом, військовослужбовцем строкової служби;

- є інвалідом I або II групи, у тому числі з дитинства;

- є особою, якій присуджено довічну стипендію як громадянину, що зазнав переслідувань за правозахисну діяльність, включаючи журналістів;

подвійна — у розмірі, що дорівнює 200% звичайної пільги — платнику податку, який є:

- особою, що є Героєм України, Героєм Радянського Союзу або повним кавалером ордена Слави чи Трудової Слави;

- учасником бойових дій під час Другої світової війни або особою, яка у той час працювала в тилу і має відповідні державні відзнаки;

- колишнім в’язнем концтаборів, гето та інших місць примусового утримання під час Другої світової війни або особою, визнаною репресованою чи реабілітованою;

- особою, яка була насильно вивезена з території колишнього СРСР під час Другої світової війни на територію держав, що перебували у стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та її союзниками;

- особою, яка перебувала на блокадній території колишнього Ленінграда (Санкт-Петербурга, Російська Федерація) у період з 8 вересня 1941 року по 27 січня 1944 року.

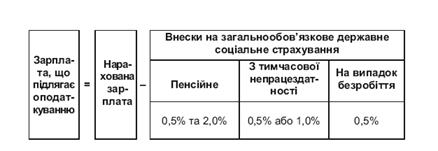

Порядок нарахування податку з доходів фізичних осіб висвітлює наступна схема:

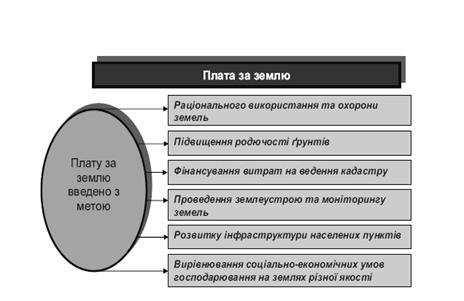

2.2 Земельний податок

Плата за землю в Україні справляється у вигляді земельного податку чи орендної плати, у залежності від того, чи знаходиться земельна ділянка у власності або передана у користування на умовах оренди. Розмір плати за землю встановлюється у розрахунку на рік у вигляді платежів за одиницю земельної площі і залежить від якості і місцезнаходження ділянки, виходячи з кадастрової оцінки землі. Законодавчо стягнення плати за землю регулюється Земельним кодексом України, Законом України «Про плату за землю» від 3 липня 1992 р. в редакції від 19.09.96 № 378/96-ВР, нормами щорічних законів про Державний бюджет (вони вносять зміни щодо розміру платежів).[2]

Рис. 2.2.Цільове призначення впровадження плати за землю.

Платниками є юридичні і фізичні особи — власники землі, землекористувачі, орендарі земельних ділянок. Об’єкт оподатковування — земельна ділянка, а також земельна частка (пай), які знаходиться у власності або у користуванні, у тому числі на умовах оренди. У залежності від призначення виділені групи земель сільськогосподарського і несільськогосподарського призначення.

Плата за землі сільськогосподарського призначення. Ставки земельного податку встановлено з одного гектара сільськогосподарських угідь у відсотках від їх грошової оцінки у таких розмірах (на початок 2008 р.):

– для ріллі, сіножатей та пасовищ — 0,1;

– для багаторічних насаджень — 0,03.

За земельні ділянки, грошову оцінку яких не встановлено, визначається річний розмір плати за одиницю площі оподаткованої земельної ділянки.Розмір земельного податку не залежить від результатів господарської діяльності власників землі, землекористувачів.

Плата за землі населених пунктів. Ставки земельного податку встановлено в розмірі 1% від грошової оцінки землі.

Плату за землю визначають залежно від грошової оцінки земель, яку здійснює Державний комітет України по земельних ресурсах за методикою, затвердженою Кабінетом Міністрів України, виходячи з вартості 1 кв. м земель та за допомогою коефіцієнтів.