Курсовая работа: Прямі податки з населення

IV «Про податок з доходів фізичних осіб» (далі — Закон № 889). [1]

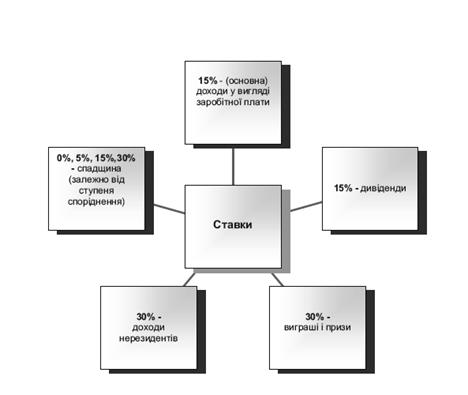

З 1 січняпо 31 грудня 2006 року основну ставку податку з доходів фізичних осібвстановлено на рівні 13 відсотків незалежно від розміру та місця отримання доходу. З 1 січня 2007 року ця ставка — 15 відсотків.

Доходи фізичних осіб, отримані за місцем основної роботи, до 1 січня 2004 року підлягали оподаткуванню за прогресивною шкалою ставок прибуткового податку з громадян (від 10 до 40 відсотків). Доходи, отримані громадянами не за основним місцем роботи, оподатковувались за єдиною ставкою — 20 відсотків.

Але згідно вище зазначеного закону є випадки, коли ставка податку зменшено.

Ставка податку становить 5 відсотків від об'єкта оподаткування, нарахованого податковим агентом як:

процент на поточний або депозитний (вкладний) банківський

рахунок (у тому числі картковий рахунок);

процентний або дисконтний дохід за іменним ощадним

(депозитним) сертифікатом;

процент на вклад (внесок) до кредитної спілки, створеної

відповідно до закону;

інвестиційний дохід, який виплачується компанією, що управляє

активами інституту спільного інвестування, відповідно до закону;

дохід за іпотечним сертифікатом участі, іпотечним

сертифікатом з фіксованою дохідністю, відповідно до закону;

дохід, який виплачується управителем фонду фінансування

будівництва;

дохід учасника фонду банківського управління.

Рис.2.1.Види ставок.

Ставка податку становить 10 відсотків від об'єкта оподаткування з доходів шахтарів-працівників, які видобувають вугілля, залізну руду, руди кольорових і рідкісних металів, марганцеві та уранові руди, працівників шахтобудівних підприємств, які зайняті на підземних роботах повний робочий день, та працівників державних воєнізованих аварійно-рятувальних служб (формувань) у вугільній промисловості - за Списком N 1 виробництв, робіт, професій, посад і показників на підземних роботах, на роботах з особливо шкідливими і особливо важкими умовами праці, зайнятість в яких повний робочий день дає право на пенсію за віком на пільгових умовах .

Ставка податку становить подвійний розмір ставки, від об'єкта оподаткування, нарахованого як виграш чи приз (крім у державну лотерею у грошовому виразі) на користь резидентів або нерезидентів, та від будь-яких інших доходів, нарахованих на користь нерезидентів - фізичних осіб.

Законом № 889 чітко визначено платників податку з доходів фізичних осіб, об’єкти оподаткування та перелік доходів, які включаються та не включаються до складу загального місячного або річного оподатковуваного доходу.

Платниками податку є фізичні особи незалежно від віку, громадянства та iнших ознак, які мають самостійне джерело доходів.

Об’єктом оподаткування є:

— у громадян, що постійно проживають в Україні, — сукупний річний дохід, одержаний з різних джерел на території України та за її межами;

— у громадян, які не мають постійного місця проживання в Україні, — дохід, отриманий з джерел в Україні.

Важливою особливістю для громадян, визначеною в законі, є встановлення права платника податку на податковий кредит за наслідкамизвітного податкового року, який є сумою витрат, фактично понесенихплатником податку у зв’язку з придбанням товарів (робіт, послуг) у резидентів — фізичних або юридичних осіб протягом звітного року (крім витрат на сплату податку на додану вартість та акцизного збору). На сумуподаткового кредиту дозволяється зменшення суми загального річногооподатковуваного доходу. Підстави для нарахування податкового кредиту із зазначенням конкретних сум відображаються у річній податковійдекларації.

Платник податку має право на зменшення суми загального місячного оподатковуваного доходу.Існує поняття «податкової соціальної пільги». Вона застосовується до доходу, отриманого платником податку як заробітна плата протягом звітного податкового місяця, якщо його розмір не перевищує суми місячного прожиткового мінімуму для працездатної особи, встановленого на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 гривень.