Курсовая работа: Проблема адаптации принципов зарубежного менеджмента в условиях России

КОНТРОЛЛЁР - это специалист по реализации идей, методов, приемов и в целом инструментария контроллинга. По профессиональной подготовке контроллеры должны быть обучены упорядочивать идеи и впечатления и формировать логические заключения. Их образование включает основы бухгалтерского учета, широкие академические знания других дисциплин управления, таких как маркетинг, обработка данных, планирование, управление производством, системный анализ.

Контроллеры выполняют свою часть обязанностей по управлению бизнесом, участвуют в совещаниях менеджеров, а также в принятии основных решений.

Создание на предприятии предпосылок для того, чтобы линейные менеджеры могли самостоятельно выполнять функции планирования, контроля и информирования - задача контроллера. Она состоит в обеспечении руководителей современными методами и инструментами для выполнения этих функций. В этом залог успеха внедрения контроллинга.

В качестве целей могут быть выделены достижение необходимых объемов продажи, уровня покрытия расходов и т.п.

Контроллер не контролирует, он заботится о том, чтобы каждый мог проконтролировать себя самостоятельно. Контроль важен, прежде всего, как самоконтроль. Для успешного внедрения контроллинга необходимо всех менеджеров предприятия обучить концепции контроллинга. Для контроллера контроллинг - это функция менеджмента, а для остальных менеджеров – философия управления.

Функция внутреннего контроля на предприятии заключается в контроле эффективности работы его подразделений и организации в целом.

Выработка управленческих решений производится на различных уровнях управления фирмой. Важной задачей контроллинга является координация целей различных уровней, средств и методов их реализации, с тем, чтобы максимально обеспечить достижение конечной цели предприятия. Поэтому особенно целесообразна система контроллинга в тех случаях, когда функции управления предприятием делегированы его отделами службам. Тогда он помогает в достижении максимально возможного общего результата деятельности. В этом смысле контроллинг как наука об успешном управлении предприятием является инструментарием рыночной экономики, при которой нет необходимости в централизованном администрировании.

1.4. ЛИНЕЙНО-ФУНКЦИОНАЛЬНАЯ ОРГАНИЗАЦИОННАЯ СТРУКТУРА

В рамках средних и крупных фирм не используются простые линейная и функциональная организационные структуры. Самой простой из организационных структур, применяемых такими фирмами, является линейно-функциональная .

В процессе развития линейное управление сочетается с функциональным и появляется линейно-функциональная (штабная) форма связей в структуре управления. Она не имеет недостатков, присущих отдельно линейной и функциональной структурам. При линейно-функциональной форме связей у линейного руководителя появляется штаб, состоящий из функциональных органов, ячеек управления (отделов, бюро, групп, отдельных специалистов), которые соответствуют определенной конкретной функции управления.

Линейно-функциональная форма связи в структуре управления требует создания специальных советов, коллегий, в которых линейные руководители совместно с функциональными руководителями и экспертами могут согласовывать свои действия и решения. Но линейно-функциональной структуре присущи следующие недостатки: иногда наблюдается искусственное расширение аппарата управления, его отрыв от производства, неоправданное увеличение расходов на управление и т.д.

Соотношение между линейными и функциональными связями определяет меру сочетания управления, раздробленного по функциям, и комплексного управления, охватывающего все функции.

Общей тенденцией является расширение роли функционального управления по мере подъема к более высоким ступеням управления.

Простую линейно-функциональную организационную структуру

называют также традиционной .

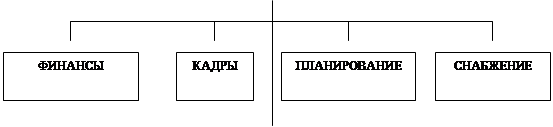

СХЕМА ТРАДИЦИОННОЙ СТРУКТУРЫ

| ||||||||

| ||||||||

|

|

| ||||||

Рис.1. Схема традиционной организационной структуры.

Прохождение организацией этапа, соответствующего использованию традиционных структур, обязательно. Этот период может быть коротким или длинным, но «перепрыгивание» через него лишает организацию возможности отработки отношений «начальник – подчиненный» и выведения их на уровень, когда внешняя среда потребует использования более сложных и эффективных структур.

Проходя практику в сети супермаркетов «Кировский» я заметила преобладание линейно-функциональной формы связи в системе управления. Линейно-функциональные связи в структуре управления особенно эффективны при решении повторяющихся, неизменных в течение длительноговремени задач. Они обеспечивают максимальную стабильность организации, создают наиболее благоприятную основу для формальной регламентации полномочий, ответственности и характера взаимодействия руководителей подразделений и отдельных работников. Однако она не обладает необходимой гибкостью и приспособляемостью при возникновении новых задач. В связи с этим возникает потребность «горизонтальной» межфункциональной координации деятельности отделов и подразделений аппарата управления для достижения особых, иногда внеплановых целей.

1.5. ПРОБЛЕМА ВЫБОРА МОДЕЛИ УПРАВЛЕНИЯ

На данный момент можно выделить две тенденции. Часть фирм, как правило, крупные компании, придерживаются американской модели управления. Обычно это объясняется их происхождением. В России существует не так много крупных компаний, изначально построенных на российском капитале. Таким образом, в этих фирмах реализуется американская модель управления: каждый работник рассматривается как человек, способный занимать конкретное рабочее место. В таких фирмах работник может быстро сделать карьеру, однако он часто не имеет никаких гарантий своей занятости через некоторый промежуток времени. Отсутствие стабильности может отрицательно влиять на мотивацию работника (хотя бывает и наоборот).

В мелких фирмах один работник часто вынужден выполнять множество функций, часто ему не свойственных. В таких фирмах речь не идет о какой-либо модели управления. Существующая ситуация весьма далека от японской модели, хотя отдельные элементы присутствуют – медленное продвижение, например. При этом часто нестабильность положения работника такая же, как и в крупных компаниях.

Сеть супермаркетов «Кировский» придерживается американской модели управления, следовательно, эксплуатация работников значительно более жесткая, чем в аналогичных компаниях на Западе, а социальных гарантий меньше. Такой подход часто не оправдывает себя и снижает эффективность управления фирмой. Рациональная организация управления является одним из основных факторов достижения фирмой успеха и реализации поставленных перед ней целей и задач. Такая структура позволяет избежать завышения расходов на оплату труда, тем самым, помогая снизить себестоимость продукции и получить большую прибыль. В сети супермаркетов «Кировский» широко применяется материальное и моральное поощрение работников, осознание работниками ответственности за порученное им дело, и, таким образом, улучшение социально-психологического климата в коллективе.

В идеале можно рекомендовать каждой организации использовать в своей деятельности индивидуальную модель управления, однако, в современных условиях немногие фирмы способны реально следовать подобной рекомендации. Многие элементы этой модели зависят от законодательной базы и от общеэкономической ситуации в стране, в общем, от внешних факторов, усложняющих развитие предприятия.

2. ИСПОЛЬЗОВАНИЕ ЭЛЕМЕНТОВ ЗАРУБЕЖНОГО МЕНЕДЖМЕНТА В РОССИЙСКИХ УСЛОВИЯХ: ВНЕДРЕНИЕ СИСТЕМЫ КОНТРОЛЛИНГА НА ПРЕДПРИЯТИИ

Во многих российских фирмах, вероятно, приемлема структура, имеющая широкое распространение в США, где не существует такой отдельной штатной единицы, как контроллер, а обязанности по руководству системой контроллинга возложены на коммерческого директора предприятия, который и является главным контроллером предприятия. Главный бухгалтер и руководители других функциональных подразделений непосредственно ему не подчиняются, хотя контроллер по рангу выше и имеет право давать рекомендации и принимать решения по более широкому кругу вопросов, чем каждый из них. Он несет ответственность за успешное функционирование всей системы и обязан с помощью системы внутрипроизводственной отчетности:

- снабжать информацией (показателями) отдельные подразделения организации;

- выявлять причины отклонений от плановых величин;

- предлагать соответствующие меры для их урегулирования.