Курсовая работа: Проект предприятия по производству кондитерских изделий

Относительно кредита, нам для осуществления проекта необходим среднесрочный кредит в сумме 936 тыс. грн. Для закупки сырья возьмем кредит в банке на 2 года под 20% годовых.

Финансовый результат предполагаемой деятельности предприятия отражает отчет о прибылях и убытках.

Таблица 6.1

Отчет о прибылях и убытках

| Наименование показателей |

За 2009г. Сумма (тыс. грн.) |

За 2010г. Сумма (тыс. грн.) |

| Выручка от реализации | 9688,10 | 10656,91 |

| Себестоимость продукции | 8612,80 | 9473,90 |

| Операционная прибыль | 1075,30 | 1183,01 |

| Процент по кредитам | 655,00 | 655,00 |

| Прибыль после вычета процентов | 420,30 | 528,01 |

| Внеоперационные доходы, убытки | 7,70 | 8,30 |

| Прибыль до налогообложения | 428,00 | 536,31 |

| Чистая прибыль | 299,60 | 375,42 |

Таблица 6.2

Отчет о движении наличности за двухлетний период (тыс. грн.)

| Наименование показателя | Годы | |

| 2009г. | 2010г. | |

| Приход | ||

| Получено от реализации | 9688,10 | 10656,91 |

| Внеоперационные доходы, убытки | 7,70 | 8,30 |

| Среднесрочный кредит | 936,00 | — |

| Всего приход денежных средств | 10631,80 | 10665,21 |

| Расход | ||

| Производственные расходы | 8611,20 | 9472,30 |

| Прочие расходы | 785,00 | 817,49 |

| Всего расход денежных средств | 7826,0 | 8654,81 |

| Наличие денежных средств на начало периода | 1756,00 | 2805,80 |

| Получено денежных средств | 10631,80 | 10665,21 |

| Израсходовано денежных средств | 7826,0 | 8654,81 |

| Наличие денежных средств на конец периода | 2805,80 | 2010,40 |

Таблица 6.3

Агрегированная форма баланса предприятия (тыс. грн.)

| Статья |

На 31.12.2008г. | 2009 год (проект) | 2010 год (проект) |

| Актив: | |||

| 1. Основные средства и другие внеоборотные активы | 2374,00 | 2370,00 | 2366,00 |

| 2. Запасы и затраты | 1438,00 | 1727,00 | 1899,37 |

| 3. Денежные средства, расчеты и прочие активы | 1756,00 | 2805,80 | 2010,40 |

| Баланс | 5568,00 | 6902,80 | 6275,77 |

| Пассивы: | |||

| 1. Источники собственных и приравненным к ним средств | 1939,00 | 2367,00 | 2742,42 |

| 2. Долгосрочные пассивы | — | — | — |

| 3. Расчеты и другие краткосрочные пассивы | 3629,00 | 4535,80 | 3533,35 |

| Баланс | 5568,00 | 6902,80 | 6275,77 |

| Балансовая прибыль за последний год | — | 428,00 | 375,42 |

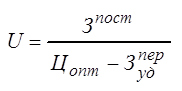

Теперь проанализируем безубыточность производства, тоесть определим точку, в которой поступления от продаж равны издержкам на проданную продукцию.

|

Зпост = 1832546,00 грн.

Цопт = 4210,00 грн./т.

Зуд пер = 2947,94 грн./т.

U = 1832546,00грн. / (4210,00грн./т. – 2947,94грн./т.) = 1425,03т.

Показатели эффективности проекта

Ожидаемая прибыль предприятия

Пр. = V пр * (Цр - Сп );

где

Цр – оптовая цена единицы (тонны) продукции;

Сп – полная себестоимость единицы (тонны) продукции;

Vпр – объем реализуемой продукции.

Пр. = 2299т. * (4210грн. – 3746,32грн.) = 1075300,00 грн.

Экономическая эффективность капитальных вложений

Э = (Ц-С) / К;

где

К – сметная стоимость объекта;