Курсовая работа: Проектування економічної діяльності підприємства, аналіз цього фінансового стану та розробки шляхів поліпшення фінансових результатів його діяльності

Коефіцієнт фінансової незалежності

(автономії)

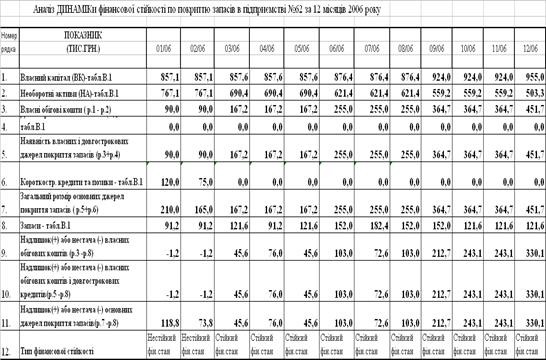

Відповідно до забезпеченості запасів згаданими варіантами фінансування можливі чотири типи фінансової стійкості [5],[6].

1. Абсолютна стійкість - для забезпечення запасів (З) достатньо власних оборотних коштів; платоспроможність підприємства гарантована:

З < НВОК

2. Нормальна стійкість – для забезпечення запасів крім власних оборотних коштів залучаються довгострокові кредити та позики; платоспроможність гарантована:

З < НВОК +Дп

3. Нестійкий фінансовий стан – для забезпечення запасів крім власних оборотних коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити:

З < НВОК + Дп + ДФЗ

4. Кризовий фінансовий стан – для забезпечення запасів не вистачає “нормальних” джерел фінансування; підприємству загрожує банкрутство:

З > НВОК + Дп + ДФЗ

Забезпеченість запасів джерелами формування є сутністю фінансової стійкості, її зовнішнім проявом, а наслідком є платоспроможність (ліквідність).

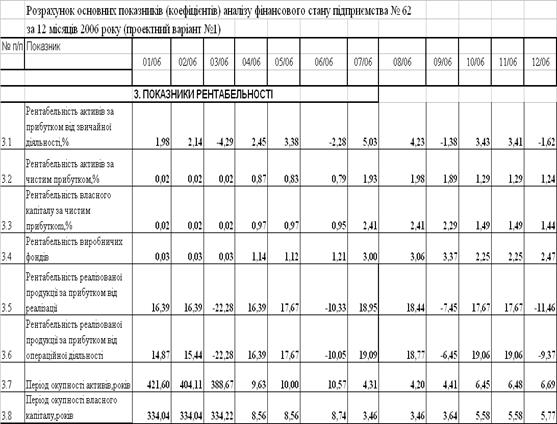

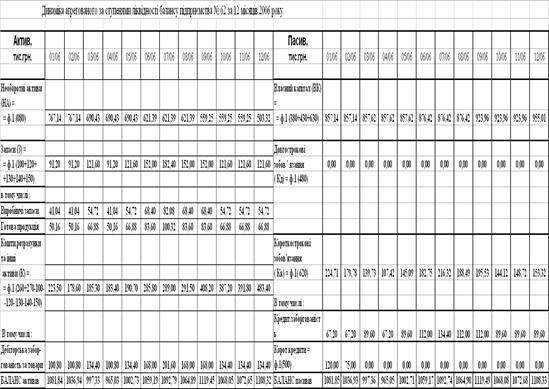

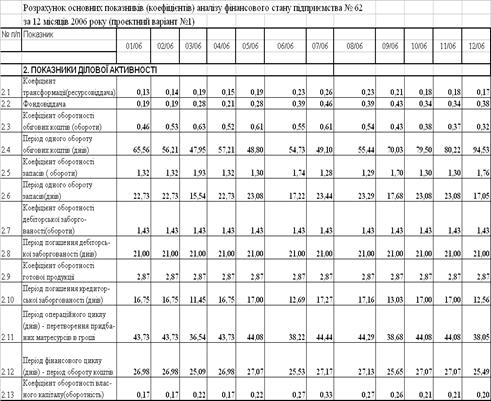

Розрахунок загальних абсолютних показників фінансової стійкості приведений в табл.2.5,2.6.

2.2 Аналіз спроектованих характеристик підприємства № 62

В табл. 2.7-2.11 приведені результати розрахунків основних характеристик діяльності спрогнозованого підприємства № 62 по алгоритму розрахунків, викладеному в розділі 2.1. В таблицях розрахунків одночасно наведені нормативні значення характеристик підприємств [9],[10],[11],[12].

Як видно, з аналізу результатів спроектованих характеристик підприємства № 62 (1 варіант – вихідні дані), наведених в табл.1.3-1.4, табл.2.5 - 2.11 та на рис.2.1 – 2.3:

- спроектоване підприємство має показники. які відповідають всім нормам ліквідності, платоспроможності, покриття запасів сумарними оборотними коштами, фінансової стійкості;

- дивідендний процент доходності акцій (номінал 50 грн.) за результатами року становить 5,437 % річних, що нижче рівня облікової ставки НБУ – 9% річних (мінімальна ціна на гроші), та значно менше альтернативної ставки вкладення коштів на депозит до банків – 16 % річних.

Таким чином, для підвищення доходності акцій підприємства № 62 до рівня ринкової альтернативної доходності капіталу доречно спрогнозувати впровадження фінансового важеля запозичених довгострокових коштів (кредиту), згідно умов завдання № 62.

Таблиця 2.5

Таблиця 2.6

Таблиця 2.7

Таблиця 2.8

Таблиця 2.9