Курсовая работа: Проектування економічної діяльності підприємства, аналіз цього фінансового стану та розробки шляхів поліпшення фінансових результатів його діяльності

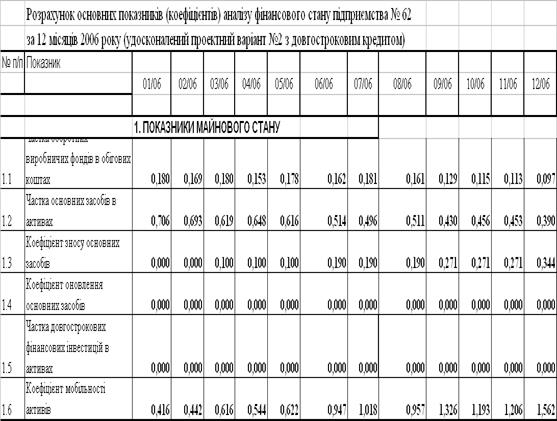

Таблиця 3.8

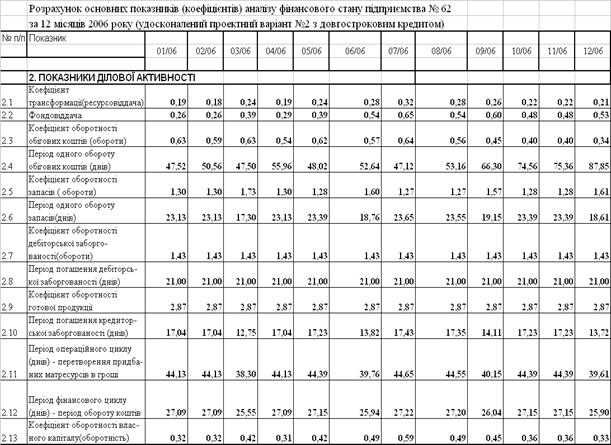

Таблиця 3.9

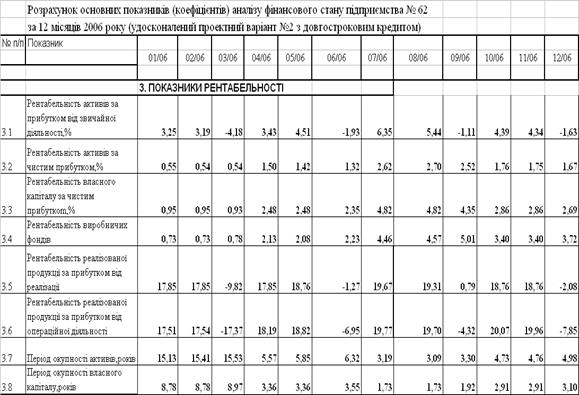

Таблиця 3.10

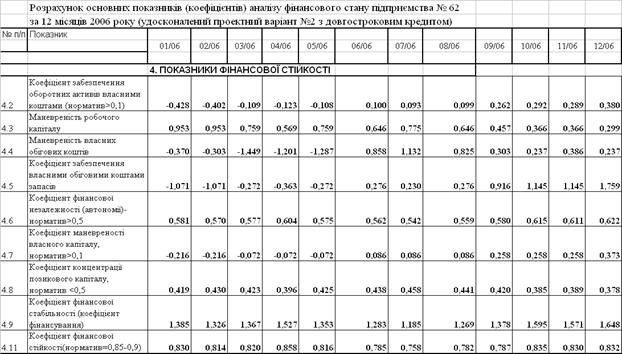

Таблиця 3.11

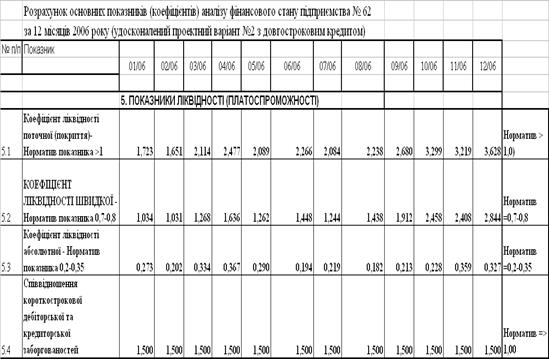

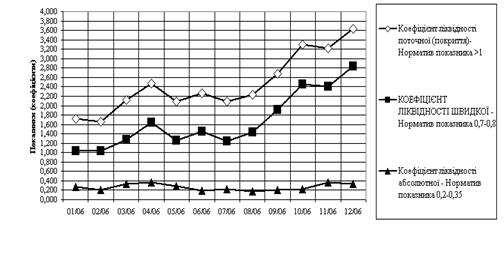

Рис. 3.1 - Показники ліквідності та платоспроможності підприємства № 62 (удосконалений проект № 2 з довгостроковим кредитом)

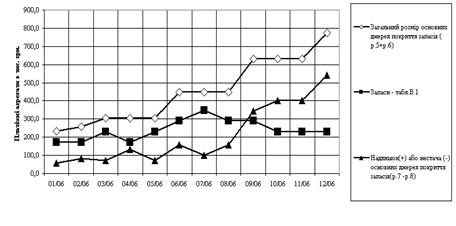

Рис. 3.2 - Показники фінансової стійкості по покриттю запасів підприємства № 62 (удосконалений проект № 2 з довгостроковим кредитом)

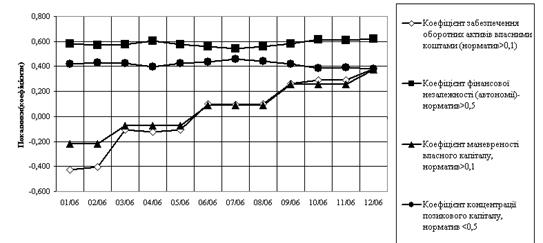

Рис. 3.3 - Показники фінансової стійкості, маневреності та автономії підприємства № 62 (удосконалений проект № 2 з довгостроковим кредитом)

Таблиця 3.12

ВИСНОВКИ

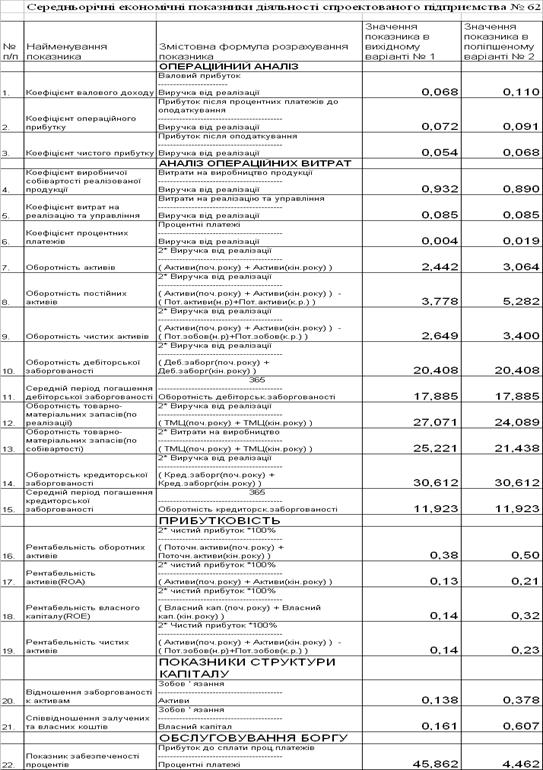

В курсовій роботі проведена побудова економічних характеристик створення та прогнозування діяльності підприємства № 62 згідно відносним нормативам вихідних даних.

Як показують результати проведеного економічного аналізу діяльності прогнозованого підприємства (1 варіант):

- при загальній позитивній прибутковості та річній доходності акцій на рівні 5,437 % від номіналу, результат є недостатнім при рівні сучасної облікової ставки НБУ на гроші – 9 % річних, а також альтернативно недостатньо при середній банківській депозитній ставці 16 % річних;

- підприємство № 62 не має проблем з ліквідністю та станом покриття запасів, тобто є стійким, але є альтернативно малоприбутковим.

Як показують результати проведених проектних розрахунків по поліпшенню фінансових параметрів підприємства №62(варіант № 2), прийняті заходи впровадження додаткових фінансових важелів у вигляді довгострокового кредиту під підвищений обсяг випуску та реалізації продукції дозволив підняти річну доходність акцій з 5,437 % до 12,968 % від номіналу (50 грн.), тобто головна ціль - досягнення норми альтернативної прибутковості капіталу виконана.

Притягнення відносно великого кредиту та вкладення 75% від нього у основні засоби привело до невиконання підприємством ряду коефіцієнтів фінансової стійкості у першій половині року(особливо маневренності власного капіталу), але при капіталізації прибутку за перші три квартали – відносні параметри власного оборотного капіталу приведені в норму при збереженні норм ліквідності та платоспроможності.

СПИСОК ЛІТЕРАТУРИ

1. Закон України “Про оподаткування прибутку підприємств” // від 28 грудня 1994 року N 334/94-ВР ( Із змінами і доповненнями, внесеними Законами України станом від 7 липня 2005 року N 2772-IV).

2. Економіка підприємства. Підручник в 2-х томах. Під ред. С.Ф. По кропивного - К.: вид-во “Хвиля-прес”, 1995.

3. Ізмайлова К.В. Фінансовий аналіз: Навч. посібник. - К.: МАУП, 2000.

4. Костіна Н.І., Алексєєв А.А., Василик О.Д. Фінансове прогнозування: методи і моделі, Київ, “Знання”, 1995.

5. Ковалев В.В. Финансовый анализ, Москва, “Финансы и статистика”, 1995.

6. Москвін С.О., С.М. Бевз, В.Г.Дідик та інші Проектний аналіз, Київ, Лібра, 1998.