Курсовая работа: Розробка системи менеджменту в організації ЗАТ М’ясокомбінат "Смак"

7. Штучні оболонки

|

Цілі

Основною ціллю організації є отримання прибутку. Якщо розділити загальну ціль на тактичні цілі то можна виділити наступні:

1. Збільшення сегменту у західному ринку м’ясопродуктів за рахунок освоєння ширшого асортименту виробів

2. Підвищення продуктивності праці через створення «корпоративного духу» на комбінаті

3. Пошук інвестора для розширення виробничих потужностей і спрямованості на експорт продукції

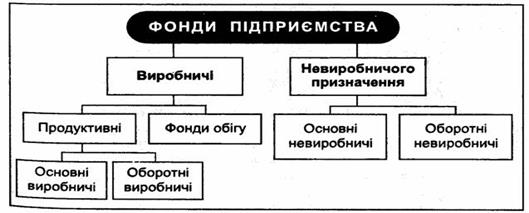

Фонди підприємства — це матеріальні та грошові ресурси, потрібні для розвитку виробництва, створення продукції (послуг)

Виробничі фонди включають продуктивні фонди і фонди обігу. Продуктивні фонди поділяються на основні та оборотні. З допомогою саме цих фондів виробляється продукція (послуги). Фонди обігу — це готова продукція, що перебуває на складі підприємства, а також відвантажена, але ще не оплачена покупцями продукція, кошти на рахунку підприємства, які необхідні для придбання предметів праці та виплати заробітної плати. Фонди обігу не входять до продуктивних фондів: вони не беруть участі в процесі виробництва. Проте вони входять до складу виробничих фондів. Це пов'язано з тим, що на підприємстві є ще фонди невиробничого призначення. Вони використовуються для невиробничих потреб (житлові будинки, спортивні споруди, будинки культури, бази відпочинку, дитячі садки і ясла тощо). Фонди обігу в кінцевому підсумку мають виробниче призначення, навіть продукція, яка знаходиться на складі, після реалізації дає кошти, що спрямовуються на виробничі цілі. Через це фонди обігу не можна включати до фондів невиробничого призначення[3].

Виробничі фонди підприємства мають наступну суть:

1. Виробництво здійснюється тільки при наявності фондів, передусім виробничих. Фонди є важливим чинником виробництва. При цьому мова йде не про якесь абстрактне поняття, а про конкретні засоби виробництва.

2. Якість фондів демонструє рівень використання досягнень науково-технічного прогресу.

3. Фонди підприємств — це основна частина національного багатства країни.

4. Ефективне використання фондів — це нагальна проблема економічного розвитку суспільства і кожного підприємства. Багато показників ефективного використання засобів виробництва ґрунтуються на понятті «фонди». Досить сказати, що фонди є складовою частиною таких показників, як фондовіддача, фондомісткість, фондооснащеність.

5. З поняттям «фонди» пов'язано багато важливих економічних категорій — фізична і моральна зношеність фондів, амортизація основних фондів, кругооборот і оборот фондів тощо[4].

На комбінаті частка активної частини основних фондів складає 70%. До пасивної частини відноситься сама будівля комбінату, у якій розміщені виробничі цехи і всі адміністративні приміщення. До активної частини належить устаткування призначене для виробництва продукції.

Зношеність основних фондів складає 50 %, капітальний ремонт будівлі комбінату проводився 1 раз, 30% виробничого обладнання пройшло капітальний ремонт.

Підвищення рівня механізації виробництва здійснюється шляхом механізації ручних робіт, упровадження засобів малої механізації, комплексної механізації робіт на дільницях та в цехах. Автоматизація виробництва забезпечується впровадженням верстатів-автоматів, автоматизованого устаткування, автоматичних систем виробництва.

На підприємствах України відсоток ручної праці значний, особливо на допоміжних процесах – транспортних, вантажно-розвантажувальних, ремонтних, на контролі тощо.

Про низький рівень механізації та автоматизації цих процесів свідчить той факт, що частка робітників, зайнятих на цих процесах у загальній кількості робітників, становить приблизно 46%. Як наслідок, виникла диспропорція в механізації праці на різних виробничих дільницях.

Важливим засобом здійснення механізації виробництва є модернізація устаткування, тобто оновлення й удосконалення функціонуючого устаткування, незначні зміни його конструкцій. Це можна досягти шляхом збільшення потужності і робочих швидкостей устаткування, механізацією і автоматизацією допоміжних робіт(подача, зняття, транспортування і контроль виробів) і автоматизацією управління устаткуванням.

Сукупність матеріально-технічних факторів та їх вплив на рівень продуктивності праці можна характеризувати певними показниками.

1. Енергоозброєність праці – споживання всіх видів енергії на одного робітника за певний період.

2. Фондоозброєність – це показник оснащеності праці виробничими основними фондами. Визначається відношенням середньорічної балансової вартості виробничих основних фондів до середньооблікової чисельності ворітників або працівників.

3. Фондовіддача – загальний показник використання всієї сукупності основних виробничих фондів. Визначається відношенням річного обсягу випуску продукції у грошовому вираженні до середньорічної(без урахування зносу) балансової вартості основних виробничих фондів[4].

Окремої будівлі складу немає. Для забезпечення безперебійного виробництва у приміщенні комбінату обладнані морозильні камери, які дозволяють зберігати необхідний виробничий запас сировини. Готова продукції зберігається також у морозильній камері, значних запасів готової продукції підприємство не створює і працює в основному безпосередньо на замовлення. Тобто виготовлену продукцію відразу вантажать і відвозять до місць продажу. Поставки сировини здійснюються відповідно до вичерпання основного запасу. Резервного запасу сировини підприємство не створює.

Інформаційні технології

Інформаційні системи застосовуються лише для автоматизації обліку і створення зв’язку між адміністративними підрозділами підприємства. В офісній частині будівлі створена комп’ютерна мережа і підключено інтернет. Це підвищує швидкість отримання і обробки замовлень а також повідомлення постачальників про потребу у сировині. Специфіка виробництва не потребує широкого впровадження інформаційних технологій.

2 .3 Зовнішнє середовище: вплив та можливості

Підприємство — це відкрита система, і його розвиток залежить від зовнішнього середовища (його також називають загальним оточенням, середовищем непрямого впливу або сукупністю неконтрольованих факторів).

Так, Дж. Белл доводить, що «зовнішнє середовище організації містить такі елементи, як споживачі, конкуренти, урядові установи, постачальники, фінансові організації та джерела трудових ресурсів, релевантні (тобто значущі) відносно до операцій організації» Однак такий підхід не розрізняє різних шарів зовнішнього середовища. Зовнішнє середовище, або середовище непрямого впливу, діє не безпосередньо на кожну окрему організацію, а на всі одразу. Це не означає, що їхній вплив менший за вплив факторів безпосереднього оточення.