Курсовая работа: Рынок корпоративных облигаций: тенденции и перспективы развития

Рисунок 5 – Структура рублевого долга в России в 2007 г.

Здесь сыграли два фактора:

- на рынок вышло много квазисуверенных заемщиков;

- в 2006 г. Россия отменила ограничения на капитальные операции нерезидентов. А в начале 2007 г. Clearstream и Euroclear включили рубль в число расчетных валют. Это способствовало притоку средств иностранных операторов в долговой рынок России.

К 2007 году доходности по облигациям сильно выросли, а ставки по депозитам в Сбербанке упали примерно на один процент. Поэтому вложения в облигации получили свою привлекательность. Текущий уровень доходности облигаций в 2007 году составлял 11-20 %. Но основным фактором привлекательности бумаг являлась все же не высокая доходность, а ожидание дальнейшего укрепления рубля. 2008 год на рынке российских корпоративных облигаций проходил под знаком преобладания негативных тенденций, ухудшение конъюнктуры рынка на мировых рынках капитала сказалось и на рынке корпоративного долга, что привело к снижению цен и росту доходностей большинства выпусков, сокращению количества размещений, а также появлению первых дефолтов российского рынка корпоративных облигаций. По данным ФБ ММВБ, объем невыполненных в срок обязательств за период с января по ноябрь 2008 года составил более 18 млрд. рублей (см. рисунок 6).

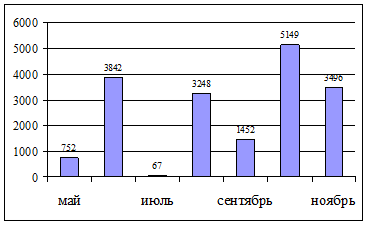

Рисунок 6 – Объем невыполненных обязательств по состоянию на 1 декабря 2008 г., млад. рублей

И все же второе полугодие 2008 года стало периодом "крупных размещений крупных эмитентов", поэтому объем внутреннего рынка корпоративных облигаций в течение прошлого года остался на лидирующем положении. (см. рисунок 7). Что касается отраслевой структуры, то максимальный объем облигаций за последние три года приходится на финансовый сектор. В 2006 в общей сложности на них пришлось более половины размещений. (см. рисунок 8). Это связано прежде всего с бумом розничного кредитования. А отрасль розничной торговли заняла в 2005 году львиную долю ВВП, что и привело к активному размещению облигаций среди компаний розницы. Такие отрасли как энергетика, тяжелая промышленность, металлургия требуют огромного объема инвестиций, но активность эмитентов до сих пор мало проявляется. Основная причина в том, что реформы в этих отраслях продв?