Курсовая работа: Средства эконометрического моделирования и прогноза курса акций British Petroleum

![]()

С другой стороны:

![]()

Объединим два уравнения в одно и перенесём регрессоры в одну сторону:

![]()

В соответствии с полученной моделью рассчитаны данные для исходного ряда. В таблице 21 представлены результаты для последних десяти дней 2010 года.

Таблица 21. Смоделированный и фактический курс акций BritishPetroleum за 22-31 декабря 2010 года

| Дата | Фактические данные | Модель |

| 22.12.2010 | 43,61 | 43,61142431 |

| 23.12.2010 | 44,00 | 43,68235904 |

| 24.12.2010 | 44,00 | 44,08660048 |

| 25.12.2010 | 44,00 | 44,08395011 |

| 26.12.2010 | 44,00 | 44,08141926 |

| 27.12.2010 | 43,97 | 44,07900268 |

| 28.12.2010 | 44,11 | 44,04544419 |

| 29.12.2010 | 43,95 | 44,18913526 |

| 30.12.2010 | 43,89 | 44,02015424 |

| 31.12.2010 | 44,17 | 43,95574309 |

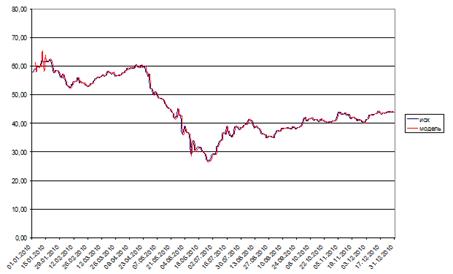

Более наглядно представление модели и фактических данных в виде графика – рис. 8.

Рис. 8. Смоделированный и фактический курс акций BritishPetroleum за 2010 год

В начальном периоде (примерно до середины января) модель заметно отклоняется от фактических данных, но в дальнейшем графики модели и фактических значений становятся почти неразличимыми. Это свидетельствует о том, что построенная модель

![]()

хорошо описывает процесс изменения курса акций BritishPetroleum.

Прогноз курса акций BritishPetroleum на 1 и 2 января 2011 года

С помощью Eviews был получен прогноз для модели МА(2) для конечных разностей. То есть, были рассчитаны значения ![]() , где i – это номер прогнозируемого дня, а t равно 365.

, где i – это номер прогнозируемого дня, а t равно 365.

Таким образом, прогноз на первое января, в соответствии с моделью для исходного ряда считается по формуле: ![]()

Для прогноза на один день достаточно всей имеющейся информации. Такой прогноз является безусловным, и он окажется наиболее точным, поскольку зависит только от уже известных данных.

Прогноз на 01.01.2011 будет обладать ошибкой. При подстановке полученного значения ![]() в формулу для расчёта

в формулу для расчёта ![]() (

(![]() ) в вычисления будет включена и ошибка прогноза

) в вычисления будет включена и ошибка прогноза ![]() . Более того, в силу стоящего перед

. Более того, в силу стоящего перед ![]() коэффициента, значение ошибки утроится, что повлечёт возрастание неточности прогноза для

коэффициента, значение ошибки утроится, что повлечёт возрастание неточности прогноза для ![]() .

.

После подстановки формулы для расчёта ![]() в соответствующую формулу для

в соответствующую формулу для ![]() и приведения подобных членов она примет вид:

и приведения подобных членов она примет вид:

![]() .

.

То есть, на утроенную ошибку, «унаследованную» от прогноза на 01.01.2011, накладывается новая ошибка, вызванная появлением ![]() .

.

Таким образом, прогноз на 02.01.2011 характеризуется значительно большей ошибкой, чем прогноз на 01.01.2011. То есть точность прогноза на 02.01.2011, по сравнению с прогнозом на 01.01.2011, уменьшится.

На момент написания курсовой работы курс акций BritishPetroleumна 1 и 2 января 2011 года уже известен, поэтому можно сравнить получившиеся прогнозные и реальные значения.

Таблица 22. Апостериорное сравнение спрогнозированного и фактического курса акций

| Дата | Прогноз | Фактическое значение |

| 01.01.2011 | 44,2457091 | 44,17 |

| 02.01.2011 | 44,3224263 | 45,15 |

Как видно из таблицы, прогноз оказался довольно-таки точным. Фактическая ошибка прогноза на первое января составила -0,0757, а на второе января 0,82757. То есть, как и ожидалось, ошибка прогноза на первое января оказалась небольшой, а ошибка прогноза на второе января значительно её превысила.

Заключение

В данной работе после исследования данных о курсе акций BritishPetroleum за период с 01.01.2010 по 31.12.2010 и приведения ряда данных к стационарному с помощью конечных разностей третьего порядка было построено несколько моделей. Из них была выбрана лучшая (МА(2)), характеризующаяся наличием автокорреляции квадратов остатков. Соответствующая ей модель типа ARCH избавила модель от коррелированности квадратов остатков, но сама характеризовалась коррелированной ошибкой. Кроме того, в силу выявленного тестом Сиджела – Тьюки постоянства дисперсии процесс предпочтительнее описывать моделью с постоянной дисперсией ошибки. По этим причинам лучшей из всех рассмотренных моделей была признана МА(2).

По ней был построен прогноз на два дня, а именно на 01.01.2011 и 02.01.2011. При этом ошибка прогноза на 01.01.2011 ожидалась меньшей, чем ошибка прогноза на 02.01.2011. В дальнейшем апостериорное сравнение прогноз с реальными данными подтвердило априорные предположения относительно прогноза.

Итак, полученная модель ![]() хорошо описывает процесс и позволяет строить реалистичный прогноз на два дня, причём прогноз на первый день оказывается значительно более точным. Подобные модели (основывающиеся на длинных рядах и дающие адекватный прогноз на один временной период) характерны для финансовой эконометрики, изучающей, помимо всего прочего, и курсы акций.

хорошо описывает процесс и позволяет строить реалистичный прогноз на два дня, причём прогноз на первый день оказывается значительно более точным. Подобные модели (основывающиеся на длинных рядах и дающие адекватный прогноз на один временной период) характерны для финансовой эконометрики, изучающей, помимо всего прочего, и курсы акций.

Список источников

1. www.bp.com