Курсовая работа: Статистический анализ финансового состояния коммерческого банка

Накопленные частоты,

f нак

Вывод: анализ интервального ряда распределения изучаемой совокупности банков показывает, что распределение банков по объему привлеченных средств юридических и физических лиц не является равномерным: преобладают банки с объемом привлеченных средств от 13185 млн. руб. до 17719 млн. руб. (10 банков).

2. Построим графики полученного ряда распределения и графически определим значения моды и медианы.

Значение моды можно графически определить по гистограмме ряда распределения (рис. 2.1.).

![]()

Рис. 2.1. Определение моды графическим методом

Mo ≈ 14990 млн. руб.

Вывод: в данной совокупности чаще всего встречаются банки с объемом привлеченных средств юридических и физических лиц 14990 млн. руб.

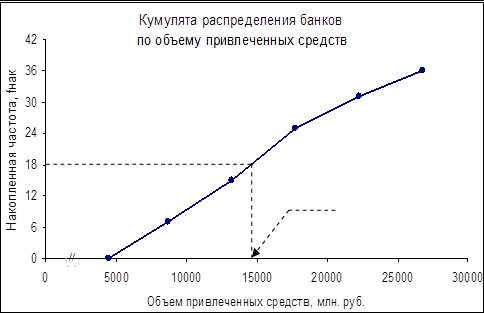

Медиану Me также можно определить графическим методом по кумулятивной кривой (рис. 2.2.), которая строится по накопленным частотам f нак (см. табл. 2.4.)

![]()

Рис. 2.2. Определение медианы графическим методом

Me ≈ 14550 млн. руб.

Вывод: в данной совокупности 50% всех банков имеют объем привлеченных средств физических и юридических лиц не более 14550 млн. руб., а остальные 50% — более 14550 млн. руб.

3. Расчет характеристик ряда распределения произведем в рабочей таблице (табл.2.5.)

Табл. 2.5

Таблица для расчета характеристик ряда распределения

| Номер группы | Группы банков по объему привлеченных средств юридических и физических лиц |

Середина

интервала, | Число банков, f | ||

| I | 4117-8651 | 6384 | 7 | 44688 | 483664159,320 |

| II | 8651-13185 | 10918 | 8 | 87344 | 114206402,071 |

| III | 13185-17719 | 15452 | 10 | 154520 | 5710326,149 |

| IV | 17719-22253 | 19986 | 6 | 119916 | 167883461,825 |

| V | 22253-26787 | 24520 | 5 | 122600 | 482522166,634 |

| Всего | 36 | 529068 | 1253986516 |

|

?????????? ??????? ?????????????? ?????????? ?? ???????

|

Рассчитаем дисперсию по формуле

Рассчитаем среднее квадратическое отклонение по формуле

Рассчитаем коэффициент вариации по формуле

Вывод: т. к. V=40,2% > 33%, следовательно, вариация по объему привлеченных средств юридических и физических лиц в исследуемой совокупности банков значительна и совокупность по данному признаку неоднородна.

4. Для расчета средней арифметической по исходным данным (табл. 2.1) применим формулу средней арифметической простой.

Вывод: Средняя арифметическая, рассчитанная по исходным данным (![]() ), отличается от средней арифметической, рассчитанной по интервальному ряду распределения (

), отличается от средней арифметической, рассчитанной по интервальному ряду распределения (![]() ). Это расхождение обусловлено тем, что в первом случае для нахождения средней берутся фактические значения исследуемого признака (объема привлеченных средств юридических и физических лиц) для всех 36 банков, а во втором случае в качестве значений признака берутся середины интервалов, следовательно, значение средней будет менее точным.

). Это расхождение обусловлено тем, что в первом случае для нахождения средней берутся фактические значения исследуемого признака (объема привлеченных средств юридических и физических лиц) для всех 36 банков, а во втором случае в качестве значений признака берутся середины интервалов, следовательно, значение средней будет менее точным.

Задание 2

По исходным данным:

1. Установить наличие и характер связи между признаками привлеченные средства и прибыль , образовав 5 групп с равными интервалами по обоим признакам, методами:

а)аналитической группировки;

б)корреляционной таблицы.

2. Измерить тесноту корреляционной связи между названными признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения.

Выполнение задания 2

1.а. Аналитическая группировка проводится по факторному признаку. Из экономической теории известно, что объем привлеченных средств юридических лиц влияет на объем средств, которые банк может использовать для активных операций (получение прибыли). Следовательно, факторным признаком в данной задаче является объем привлеченных средств юридических и физических лиц , а результативным — прибыль .

На основе таблицы 2.3. составим сводную аналитическую таблицу (табл. 2.6.)

Табл. 2.6

Зависимость прибыли от объема привлеченных средств

| Номер группы | Группы банков по объему привлеченных средств юридических и физических лиц | Число банков | Объем привлеченных средств юридических и физических лиц, млн. руб. | Прибыль, млн. руб. | ||

| Всего | В среднем на 1 банк | Всего | В среднем на 1 банк | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I | 4117-8651 | 7 | 41744 | 5963,429 | 856 | 122,286 |

| II | 8651-13185 | 8 | 87580 | 10947,500 | 2416 | 302,000 |

| III | 13185-17719 | 10 | 156159 | 15615,900 | 3844 | 384,400 |

| IV | 17719-22253 | 6 | 122626 | 20437,667 | 2457 | 409,500 |

| V | 22253-26787 | 5 | 124872 | 24974,400 | 3376 | 675,200 |

| Всего | 36 | 532981 | 14805,028 | 12949 | 359,694 | |

Вывод: анализ граф 5 и 7 аналитической табл. 2.6. показывает, что с увеличением объема привлеченных средств увеличивается прибыль банка, следовательно, между этими признаками существует прямая зависимость.

1.?. ???????? 5 ????? ?? ???????, ??? ????? ?????????? ????? ???????? ??????????????? ????????? ?? ???????

Составляем корреляционную таблицу (табл. 2.7.)

Табл. 2.7

Корреляционная таблица зависимости прибыли банков от объема привлеченных средств

| Объем привлеченных средств, млн. руб. | Прибыль, млн. руб. | |||||

| 29-292,8 | 292,8-556,6 | 556,6-820,4 | 820,4-1084,2 | 1084,2-1348 | Итого | |

| 4117-8651 | 7 | - | - | - | - | 7 |

| 8651-13185 | 5 | 2 | 1 | - | - | 8 |

| 13185-17719 | 4 | 4 | 2 | - | - | 10 |

| 17719-22253 | 1 | 5 | - | - | - | 6 |

| 22253-26787 | 2 | - | 1 | 1 | 1 | 5 |

| Итого | 19 | 11 | 4 | 1 | 1 | 36 |