Курсовая работа: Статистико-экономический анализ в животноводстве

I группа от xmin до xmin + h

II группа от xmin + hдо xmin + 2h

III группа от xmin + 2hдо xmax

I группа – 34,2-21,79 ц,

II группа – 21,80-24,96 ц,

III группа – 24,97-28,13 ц.

Таблица 2

Интервальный ряд распределения хозяйств по удою молока от одной коровы

| Интервальные группы | Номера предприятий | Число предприятий | Удельный вес, % |

| I. 18,63-21,79 | 25 | 8 | 26,7 |

| 18 | |||

| 24 | |||

| 29 | |||

| 27 | |||

| 23 | |||

| 14 | |||

| 34 | |||

| II. 21,79-24,96 | 36 | 18 | 60,0 |

| 19 | |||

| 10 | |||

| 20 | |||

| 32 | |||

| 8 | |||

| 21 | |||

| 22 | |||

| 26 | |||

| 15 | |||

| 37 | |||

| 17 | |||

| 28 | |||

| 12 | |||

| 9 | |||

| 16 | |||

| 30 | |||

| 31 | |||

| III. 24,97-28,13 | 13 | 4 | 13,3 |

| 33 | |||

| 11 | |||

| 35 | |||

| Итого | 30 | 100 |

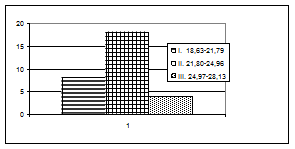

Построим полученный интервальный ряд графически с помощью гистограммы. В гистограмме по оси абсцисс наносим границы интервалов, ординат – число групп (Рис. 2).

Рис.2. Гистограмма интервального ряда распределения предприятий по группам в зависимости от среднего удою

По данным интервального ряда и его графика можно сделать вывод о том, что распределение не достаточно равномерно. Колеблемость по числу вошедших в группу объектов довольно высокое. Удельный вес хозяйств в 1 группе составляет 26,7%, в 3 группе 13,3 % и самая многочисленная —2 группа, удельный вес которой—60%, что говорит о том, что больше всего средних предприятий с средним удоем от 1 коровы 21,79-24,95 ц.

Используя проведенную группировку, определим зависимость экономической эффективности производства молока от производительности коров.

Для этого построим сводную таблицу (Таблица 3) и произведём аналитическую группировку (Таблица 4).

Таблица 3

Вспомогательная таблица для сводки данных

| Группы предприятий по продуктивности коров, ц | №№ предприятий | Производительность коров, ц | Поголовье коров, гол. среднегодовое | Валовой надой молока, ц | Производственная себестоимость молока, тыс. руб | Расход кормов на 1 ц молока, к.ед. | Прямые затраты труда, тыс. чел.-час. | Реали-зовано, ц | Полная себесто имость молока, тыс. руб. | Выручка от реализации молока, тыс. руб. | Расход кормов на всю продукцию, к.ед. |

| I. 18,63-21,79 | 25 | 18,63 | 124 | 2310 | 1774 | 1,32 | 22,4 | 1984 | 2014 | 1952 | 3049,2 |

| 18 | 19,00 | 56 | 1064 | 632 | 1,46 | 17,4 | 920 | 834 | 954 | 1553,4 | |

| 24 | 19,16 | 75 | 1437 | 724 | 1,44 | 13,4 | 1310 | 833 | 711 | 2069,3 | |

| 29 | 19,53 | 77 | 1504 | 821 | 2,04 | 14,2 | 1389 | 921 | 751 | 3068,2 | |

| 27 | 21,00 | 134 | 2814 | 1832 | 1,28 | 30,7 | 2740 | 2181 | 2483 | 3601,9 | |

| 23 | 21,09 | 110 | 2320 | 1636 | 1,33 | 26,7 | 2020 | 1850 | 1952 | 3085,6 | |

| 14 | 21,13 | 94 | 1986 | 2730 | 1,63 | 22,8 | 1755 | 3016 | 2950 | 3237,18 | |

| 34 | 21,44 | 55 | 1179 | 615 | 1,75 | 12,8 | 956 | 755 | 620 | 2063,2 | |

| Итого по I группе | 8 | Х | 725 | 14614,0 | 10764,0 | Х | 160,4 | 13074,0 | 12404,0 | 12373,0 | 21728,0 |

| II. 21,80-24,96 | 36 | 21,85 | 137 | 2994 | 2011 | 1,60 | 33,4 | 2117 | 2814 | 2915 | 4790,4 |

| 19 | 21,87 | 302 | 6604 | 3520 | 1,20 | 62 | 5333 | 3961 | 3744 | 7924,8 | |

| 10 | 21,88 | 234 | 5120 | 3010 | 1,77 | 49 | 4730 | 3910 | 3750 | 9062,4 | |

| 20 | 21,93 | 270 | 5920 | 2870 | 1,67 | 61 | 5634 | 3017 | 3119 | 9886,4 | |

| 32 | 21,96 | 99 | 2174 | 1532 | 1,50 | 24,4 | 1830 | 1615 | 1784 | 3261,0 | |

| 8 | 22,00 | 182 | 4004 | 2120 | 1,70 | 39,4 | 3721 | 2354 | 2530 | 6806,8 | |

| 21 | 22,25 | 126 | 2803 | 1570 | 1,75 | 33,4 | 2715 | 1630 | 1380 | 4905,2 | |

| 22 | 22,35 | 200 | 4470 | 2181 | 1,51 | 45,1 | 3870 | 2774 | 2050 | 6749,7 | |

| 26 | 22,45 | 200 | 4490 | 2014 | 1,33 | 47,2 | 3950 | 2315 | 2150 | 5971,7 | |

| 15 | 22,78 | 76 | 1731 | 1090 | 1,73 | 19,5 | 1618 | 1240 | 1170 | 2994,6 | |

| 37 | 22,83 | 121 | 2762 | 1988 | 1,98 | 25,2 | 2530 | 2720 | 2210 | 5468,8 | |

| 17 | 22,83 | 120 | 2740 | 1384 | 1,70 | 34,1 | 2510 | 1450 | 1252 | 4658,0 | |

| 28 | 22,87 | 128 | 2927 | 1904 | 1,65 | 31,4 | 2330 | 2540 | 2388 | 4829,6 | |

| 12 | 23,17 | 174 | 4031 | 2155 | 1,43 | 37,4 | 3920 | 2482 | 2015 | 5764,3 | |

| 9 | 23,23 | 220 | 5110 | 2930 | 2,31 | 47 | 4017 | 3111 | 3425 | 11804,1 | |

| 16 | 23,35 | 82 | 1915 | 3052 | 1,57 | 21 | 1804 | 3672 | 3120 | 3006,5 | |

| 30 | 23,68 | 53 | 1255 | 627 | 1,51 | 11,7 | 994 | 815 | 724 | 1895,1 | |

| 31 | 24,56 | 204 | 5010 | 2432 | 1,33 | 51,1 | 4120 | 2432 | 2533 | 6663,3 | |

| Итого по II группе | 18 | Х | 2928 | 66060,0 | 38390,0 | Х | 673,3 | 57743,0 | 44852,0 | 42259,0 | 106442,7 |

| III. 24,97-28,13 | 13 | 26,05 | 185 | 4820 | 2017 | 1,43 | 39,5 | 4015 | 2915 | 3117 | 6892,6 |

| 33 | 26,87 | 82 | 2203 | 1684 | 1,37 | 20,4 | 1950 | 1930 | 1715 | 3018,11 | |

| 11 | 28,10 | 226 | 6350 | 3333 | 1,65 | 65 | 5010 | 3888 | 3633 | 10477,5 | |

| 35 | 28,13 | 200 | 5626 | 2822 | 1,80 | 594 | 5013 | 3017 | 2444 | 10126,8 | |

| Итого по III группе | 4 | Х | 693 | 18999,0 | 9856,0 | Х | 718,9 | 15988,0 | 11750,0 | 10909,0 | 30515,0 |

| Итого по сов-ти | 27 | Х | 4346 | 99673,0 | 59010,0 | Х | 1552,6 | 86805,0 | 69006,0 | 65541,0 | 158685,8 |

Таблица 4

Зависимость экономической эффективности производства молока от продуктивности коров

| Группы предприятий по продуктивности коров, ц | Средняя производительность коров, ц | Средняя трудоемкость 1ц, чел.-дней | Средняя цена реализации 1 ц, руб. | Средняя себестоемость 1 ц, руб | Средний расход кормов на 1 ц молока, к.ед. | Средняя прибыль на 1 ц молока, руб. | Средняя прибыль в расчете на 1 корову, руб. | Средняя уровень рентабельности, % | Средняя окупаемость, % |

| I. 18,63-21,79 | 20,16 | 10,98 | 946,38 | 736,55 | 1,487 | -2,12 | -42,76 | -0,25 | 99,8 |

| II. 21,80-24,96 | 22,56 | 10,19 | 731,85 | 581,14 | 1,611 | -39,25 | -885,59 | -5,78 | 94,2 |

| III. 24,97-28,13 | 27,42 | 37,84 | 682,32 | 518,76 | 1,606 | -44,27 | -1213,56 | -7,16 | 92,8 |

| В среднем по совокупности | 22,93 | 15,58 | 755,04 | 592,04 | 1,592 | -34,76 | -797,28 | -5,02 | 95,0 |

С помощью метода группировок я установил существование обратной зависимости производительность коров и себестоимости, прибыли и уровня рентабельности и окупаемости, т. е. с ростом производительность наблюдается их снижение. Наименее трудоемка продукция предприятий с производительностью коров второй группы, но зато в предприятиях этой группы расход кормов на 1ц больше, чем в других. Темп снижения себестоимости ниже, чем темп снижения цены реализации, что вызывает снижение прибыли, уровня рентабельности и окупаемость. Из таблицы видно, что с ростом продуктивности снижается окупаемость, прибыльность предприятия: если на предприятиях первой группы на вложенный рубль они и получают около 1 рубля (убыток довольно-таки мал, но все же он есть), на предприятиях второй группы с 1 рубля они получают выручку в 94,2 копейки (убыток 5,8 коп.), на предприятиях же 3 группы убыток с одного рубля составляет вообще 5 копеек. То есть окупаемость предприятий с ростом производительности одной коровы снижается.

В целом по совокупности из 30 хозяйств мы имеем средний удой в размере 22,93 ц при показателе себестоимости 592,04, убыток – 34,76 рублей на 1 ц молока и 797,28 рубля на 1 голову. Производство нерентабельно (уровень рентабельности равен -5,02%). Уровень окупаемости равен 95%, то есть затраты окупаются только на 95%.

2.2 Факторный анализ удоя молока

Для глубокого исследования взаимосвязи социально-экономических явлений используется корреляционно-регрессионный анализ. Цель корреляционно-регрессионный анализа – установить, с каким из показателей, включённых в группировку, наиболее тесно связан группировочный признак.

Наметим показатели, которые будут включены в анализ при простой корреляции. Факторный признак – удой молока от 1 коровы, результативный – окупаемость затрат.

Таблица 5

Исходные данные корреляционно – регрессионного анализа

| №№ предприятий |

Производительность коров, ц Х | Окупаемость, % Y |

| 8 | 22,0 | 107,5 |

| 9 | 23,2 | 110,1 |

| 10 | 21,9 | 95,9 |

| 11 | 28,1 | 93,4 |

| 12 | 23,2 | 81,2 |

| 13 | 26,1 | 106,9 |

| 14 | 21,1 | 97,8 |

| 15 | 22,8 | 94,4 |

| 16 | 23,4 | 85,0 |

| 17 | 22,8 | 86,3 |

| Итого | 234,5 | 958,5 |

| Ср. знач. | 23,5 | 95,9 |

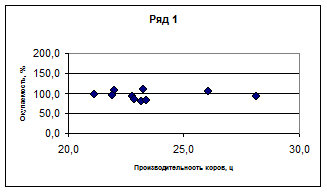

Установим форму связи между фактором и результатом. Для этого изобразим следующий рисунок.