Курсовая работа: Структуризация проекта по созданию малого торгового предприятия ЧП Храм Красоты

Для получения более полной информации об изменении расходов проведем структурно-динамический анализ.

Таблица 1.5 - Структурно-динамический анализ расходов

| Статья |

2007 тыс. грн. |

2008 тыс. грн. | доля от общих,% 2007 | доля от общих,% 2008 |

абс. откл. тыс. грн. |

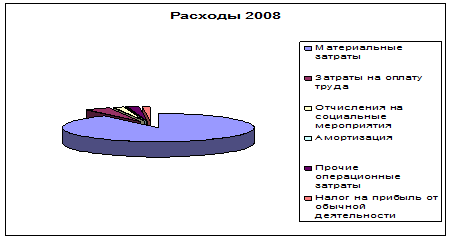

| Закупочная стоимость товаров | 170,3 | 2618,1 | 77,51 | 90,52 | 2447,8 |

| Затраты на оплату труда | 25,8 | 122,9 | 11,74 | 4,25 | 97,1 |

| Отчисления на социальные мероприятия | 9,6 | 45,5 | 4,37 | 1,57 | 35,9 |

| Амортизация | 1,4 | 5,9 | 0,63 | 0,2 | 4,5 |

| Прочие операционные затраты | 8,2 | 59,3 | 3,73 | 2,05 | 51,1 |

| Налог на прибыль от обычной деятельности | 4,4 | 40,6 | 2,0 | 1,4 | 36,2 |

| Итого | 219,7 | 2892,3 |

Рисунок 1.5 - Структура расходов за 2007 год

Рисунок 1.6 - Структура расходов за 2008 год

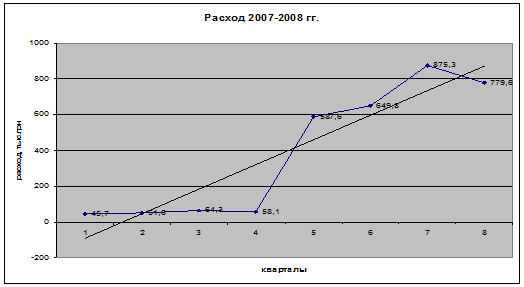

Построим график изменения расходов по кварталам за 2007-2008 гг. (рис.1.7) исходя из данных таблицы 1.6

Вывод: Расходы предприятия увеличились в 2008 году по сравнению с 2007г, на 2672,6 тыс. грн. В первую очередь это связано с увеличением затрат на закупку продукции.

Таблица 1.6 - Расходы по кварталам, тыс. грн.

| квартал | 2007 | 2008 |

| 1 | 45,7 | 587,6 |

| 2 | 51,6 | 649,8 |

| 3 | 64,3 | 875,3 |

| 4 | 58,1 | 779,6 |

| Итого | 219,7 | 2892,3 |

Рис.1.7 - Изменения расходов по кварталам с линией тренда в 2007-2008 г.

Из графика видно, что расходы продолжают расти в 2008 году и в дальнейшем.

Сравнив данные 2007 - 2008 годов можно сказать, расходы увеличились в отчетном году по сравнению с базисным. Максимальная сумма расхода в 3м квартале отчётного года, после чего идёт небольшое их снижение.

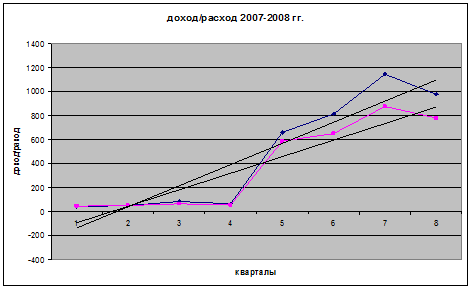

Для получения сопоставимости данных доходов и расходов построим графики, где совмещены эти данные (рис.1.8).

Рис.1.8 - График сопоставимости данных доходов и расходов в 2007-2008 гг.

Таким образом, из графиков видно, что доходы превышают расходы, что и предполагается в дальнейшем.

Прибыль является важнейшим обобщающим показателем, характеризующим конечный результат деятельности предприятия. От размера прибыли зависит формирование оборотных средств, выполнение обязательств перед кредиторами, платежеспособность предприятия. Анализ прибыли основан на изучении формы №2 "Отчета о финансовых результатах" и осуществлялся методом сравнения фактических данных за отчетный период с фактическими данными за предыдущий период. Проведя анализ показателей можно сделать вывод, что чистая прибыль предприятия за отчётный период по сравнению с базисным увеличилась на 86,7 тыс. грн. При это темп прироста составил 525%. Это свидетельствует об эффективной работе предприятия и его расширении. На увеличение чистой прибыли повлияло увеличение объёмов производства и использование нового оборудования, за счёт чего снизилась себестоимость производимой продукции. А так же можно сделать вывод, что на прибыль предприятия влияют следующие показатели:

цены на продукцию;

отчисления из доходов;

расходы на сбыт.

Рентабельность

Виды рентабельности: