Курсовая работа: Сущность постоянных и переменных затрат. Использование маржинального дохода в целях обоснования управленческих решений об ассортименте продукции

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССОНИЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра бухгалтерского учета и анализа хозяйственной деятельности

Курсовая работа по дисциплине:

«Бухгалтерский (управленческий) учет»

на тему «Сущность постоянных и переменных затрат. Использование маржинального дохода в целях обоснования управленческих решений об ассортименте продукции»

Исполнитель: Панкратова О.А.

Специальность: Бух. учет, анализ и аудит

Группа: 533

№ зачетной книжки: 05убб00166

Руководитель: Зав. кафедрой, д.э.н.,

проф. Вахрушина Мария Арамовна

Москва-2009

Содержание

Введение

1. Сущность постоянных и переменных затрат

2. Методы деления затрат на постоянные и переменные

3. Использование маржинального дохода в целях обоснования управленческих решений об ассортименте продукции

4. Практическая часть

Заключение

Список литературы

Введение

Бухгалтерский управленческий учет в компании — это система, обеспечивающая руководящее звено фирмы информацией, необходимой для принятия решений и эффективного управления. Ведь одна из самых важных и наиболее часто встречающихся причин недостаточно успешного развития компании состоит в том, что ее руководители просто не знают, какой из видов деятельности или отделов наиболее прибылен и, что самое важное, почему.

Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело — затраты, формирующие себестоимость продукции. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов.

Для эффективной организации управленческого учета необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Это поможет лучше планировать и учитывать затраты, точнее их анализировать, а также выявлять определенные соотношения между отдельными видами затрат и исчислять степень их влияния на уровень себестоимости и рентабельности производства.

Актуальность темы, очевидна: в управленческом учете целью любой классификации затрат является оказание помощи руководителю в принятии правильных, обоснованных решений, поскольку менеджер, принимая решения, должен знать, какие затраты и выгоды они за собой повлекут.

Целью данной курсовой работы является рассмотрение и раскрытие сущности деления затрат на постоянные и переменные, а также рассмотрение маржинального дохода с позиции использования его в целях обоснования управленческих решений об ассортименте продукции.

Сущность постоянных затрат

Критерием выделения постоянных и переменных затрат является их зависимость от изменения объема производства и продаж зависит от степени использования производственно-бытовых возможностей предприятия. Каждая хозяйственная организация располагает ограниченным потенциалом выпуска готовой продукции или оказания услуг, который обозначается понятием производственная мощность. Обычно она выражается в физических единицах измерения количества продукции или в уровне загрузки оборудования во времени. Фактическое использование производственных мощностей всегда меньше 100%, поскольку часть времени предусматривается на профилактический ремонт, резервируется на время замены станков и машин. Часть оборудования не загружается полностью из-за нестыковки мощностей, снижения продаж, отсутствия квалифицированного персонала и т.п.

Часть валовых издержек предприятия для определенного производственного периода остается неизменной независимо от величины уровня загрузки оборудования и других элементов производственной мощности. Для оптимизации соотношения «затраты – выпуск» необходимо знать, для какого периода времени производится подобное составление. В краткосрочном периоде (в пределах года, т.е. до изменения производственной мощности) возможно выделение постоянных затрат. Для периода в несколько лет все затраты предприятия являются переменными и степень их зависимости от объема выпуска и продаж и уровня использования оборудования нельзя выразить строго функционально.

Влияет на поведение затрат и изменение спроса на продукцию, товары и услуги. Устойчивое снижение продаж, как правило, вызывает необходимость сокращения всех видов расходов, но в первую очередь стремятся к снижению издержек на содержание аппарата управления, аренду, избавляются от ставшего ненужным оборудования, продают даже часть производственных зданий и сооружений, т.е. обеспечивают снижение постоянных затрат. С другой стороны, существенное увеличение спроса ведет к расширению масштабов деятельности и, в конечном итоге, приводит к росту всех категорий затрат. Но в этом случае увеличиваются главным образом переменные расходы. Растут и постоянные затраты за счет амортизации вновь приобретенных станков и машин, увеличения части затрат на управление и сбыт, но этот рост отстает от темпов роста переменных издержек. В итоге себестоимость единицы продукции снижается, а прибыли растут.

Понятие постоянных затрат означает, что они не изменяются автоматически с изменением объемов производства или, что в данном случае означает одно и то же, – с изменением уровня загрузки производственных мощностей. Поэтому понятие постоянных затрат в большей степени применимо для периодов внутри года, когда состав и уровень использования производственных возможностей предприятия и его подразделений существенно не изменяются. Вместе с тем решение об увеличении этих мощностей всегда связано с необходимостью дополнительных капитальных вложений, а следовательно – постоянных затрат. Менеджер должен знать экономически оправданные пределы их роста для того, чтобы инвестиции были эффективными. Кроме того, решения о капитальных вложениях имеют долгосрочные последствия, выходящие за пределы года и влияющие на расходы и результаты деятельности будущих периодов.

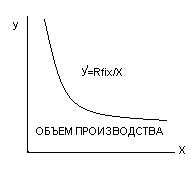

Постоянные затраты на единицу продукции, работ, услуг – это средняя величина, получаемая в результате деления общей суммы постоянных расходов данного периода времени на число единиц измерения объема производства или продаж в этом же периоде. Постоянные затраты на единицу продукции представляют собой переменную величину, существенно влияющую на себестоимость единицы изделий, товаров, услуг.

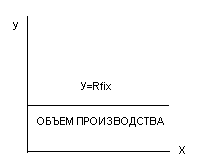

В системе декартовых координат график абсолютной суммы постоянных расходов представляет собой прямую, параллельную оси абсцисс, а кривая постоянных затрат в расчете на единицу объема производства – гиперболу (рис.1.).

а б

Рис.1. Постоянные расходы: а – абсолютная величина; б – относительная величина

Номенклатура постоянных затрат не может быть единой для всех отраслей промышленности и должна уточняться с учетом специфики предприятия, состава затрат на производство и порядка их отнесения на себестоимость продукции.

Многие экономисты считают условным отнесение перечисленных затрат к постоянным. Здесь есть своя доля истины, поскольку некоторые из этих расходов, кроме постоянной части, содержат и слабо переменную (например, доплаты за рост объемов производства при повременной оплате труда, расходы на текущий ремонт сооружений и инвентаря). Кроме того, отдельные виды издержек в различных условиях выступают и как постоянные, и как переменные (основная и дополнительная заработная плата обслуживающего персонала цехов, расходы на рекламу и др.).

Одна из причин условности существующей практики деления затрат на постоянную и переменную части при выборочных обследованиях и расчетах состоит в ориентации планирования и учета на годовую отчетность, при которой влияние степени переменности издержек на экономические результаты производства не ощущается так остро, как за более короткие промежутки времени. При сравнении постоянных расходов за ряд отчетных периодов их продолжительность должна устанавливаться в пределах одного месяца. Если рассматривать постоянные затраты за более длительные промежутки времени, то большинство издержек становятся переменными.

Увеличение постоянных затрат, как правило, связано с ростом производственных мощностей и происходит за счет капитальных вложений и дополнительного привлечения оборотных средств. Уменьшения абсолютной величины постоянных расходов достигают путем рационализации производства, сокращения расходов по управлению, реализации излишних основных средств.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--