Курсовая работа: Сущность постоянных и переменных затрат. Использование маржинального дохода в целях обоснования управленческих решений об ассортименте продукции

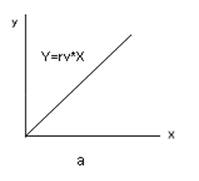

К пропорциональным расходам относят затраты на сырье, основные материалы, полуфабрикаты, заработную плату основных производственных рабочих при сдельной оплате труда, преобладающую часть затрат топлива и энергии на технологические цели, расходы на тару и упаковку изделий. Они изменяются прямо пропорционально увеличению или уменьшению количества изготовленной (реализованной) продукции.

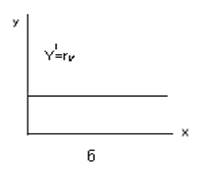

На графике (рис.2) прямая общей суммы пропорциональных затрат проходит через начало декартовых координат. Тангенс угла ее наклона к оси абсцисс равен величине пропорциональных расходов на единицу объема производства. Поскольку относительная величина пропорциональных расходов постоянна, на графике она представляет собой прямую, параллельную оси Х. Для заданной величины затрат по видам она изменяется при пересмотре нормы расхода.

Рис.2. Пропорциональные расходы: а – абсолютная величина; б – относительная величина

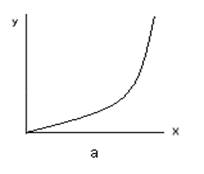

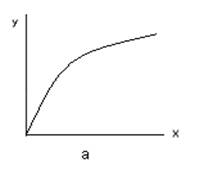

Непропорциональные затраты, в свою очередь, могут быть прогрессирующими, т.е. возрастающими быстрее, чем объем производства, и дегрессисующими, если величина прироста их суммы меньше, чем изменение количества продукции.

Абсолютная сумма прогрессирующих расходов в течение избранного периода возрастает более высокими темпами, чем количество продукции. Увеличение объема производства достигается при этом за счет дополнительных затрат. К прогрессирующим расходам относятся, например, доплаты по прогрессивным сдельным расценкам, за сверхурочную работу, работу в ночные часы и дни праздников, оплата за время вынужденных простоев. Из приведенного перечня видно, что в большинстве случаев подобные расходы вызываются нарушением планомерности и ритмичности производства и нетипичны для нормально работающего предприятия.

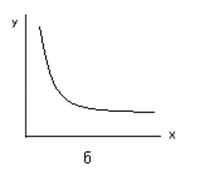

На графике соотношения затрат и объема производства абсолютная сумма прогрессирующих расходов может быть изображена в виде кривой, проходящей через начало координат (рис.3). Изменения относительной величины прогрессирующих затрат в зависимости от степени прогрессивности возрастания расходов графически представляют собой выпуклую или вогнутую кривую.

Рис.3. Прогрессирующие расходы: а – абсолютная величина; б – относительная величина

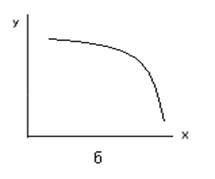

Дегрессирующие затраты увеличиваются в абсолютной величине медленнее, чем объем производства. К ним, например, относятся расходы на текущий ремонт производственного оборудования, ценных инструментов и транспортных средств, стоимость смазочных, обтирочных материалов, эмульсии для охлаждения и прочих вспомогательных материалов, необходимых для ухода за оборудованием и содержанием его в рабочем состоянии; затраты топлива, электроэнергии, воды, пара, сжатого воздуха и других видов энергии на приведение в движение производственных механизмов; расходы на внутризаводское перемещение грузов; премиальные выплаты за выполнение плана по выпуску продукции. С ростом объема производства эти расходы увеличиваются, но не пропорционально количеству выпущенной продукции, а с некоторым замедлением, отставанием в темпах, а, следовательно, и в абсолютной сумме прироста издержек. Объясняется это тем, что дегрессирующие затраты связаны не только с выпуском продукции, но и с обслуживанием производства и по степени зависимости от объема производства занимают промежуточное положение между постоянными и пропорциональными расходами.

Степень дегрессии может быть различной. При линейной зависимости численное значение координат точки пересечения графика абсолютной величины дегрессивных затрат с осью ординат всегда больше нуля. Нелинейная зависимость на графике характеризуется выпуклой кривой (рис.4).

Рис.4. Дегрессирующие расходы: а – абсолютная величина; б – относительная величина

Поскольку на величину затрат влияют различные факторы, степень дегрессии в соотношении между расходами и объемом производства на практике определить бывает трудно. Существует мнение, что для упрощения сильно дегрессирующие расходы следует считать постоянными, а слабо дегрессирующие – пропорциональными. Однако такое допущение условно и может привести к большим неточностям в расчетах. Более правильным представляется предложение использовать при планировании и анализе динамики расходов так называемые вариаторы, или относительные показатели, характеризующие степень зависимости издержек от объема производства или использования производственных мощностей. Они устанавливаются для каждой статьи затрат, не находящейся в пропорциональной зависимости от количества продукции. Обычно численные значения вариаторов систематизируют в 10-разрядной шкале. Например, если прямо пропорциональны объему производства 30% затрат, то по данной статье вариатор будет равен 3; при вариаторе 7 – пропорциональны 70% издержек. Это значит, что при возрастании объема производства на 10% соответствующие расходы должны увеличиться на 7%.

В теории управленческого учета обособляют и так называемые регрессивные расходы, которые с ростом объемов занятости, загрузки производственных мощностей и площадей уменьшаются как в абсолютной, так и в относительной величине. К таким затратам относят, например, расходы на отопление кинотеатров, спортивных сооружений и выставочных комплексов в зимнее время, оплату электроэнергии с учетом коэффициента загрузки мощностей потребления. Они сравнительно редки и существенной роли в затратах организаций не играют. Соотношение постоянных и переменных расходов в разных производствах и даже у предприятий одной и той же отрасли может быть различным. Оно в числе других факторов определяется особенностями технологии, организации труда, степенью развития вспомогательных цехов, служб и т.п. Удельный вес постоянных расходов выше в фондоемких отраслях (на предприятиях добывающей, тяжелой промышленности, на электростанциях и т.п.). На предприятиях обрабатывающей промышленности преобладают, как правило, переменные расходы. Зависимость затрат от объема производства может быть функциональной для однородных, сопоставимых издержек и нефункциональной, если в течение времени, за которое она анализируется, изменились нормы расхода сырья, материалов и рабочего времени, цены и тарифы на материальные ресурсы, услуги и оплату труда.

Закономерности поведения переменных расходов определяются пропорциональностью их зависимости от объемов производства. При отступлении от пропорциональности необходимо учитывать степень прогрессивного или дегрессивного нарастания затрат по отдельным их видам. Например, при внедрении новой техники и осуществлении других организационно-технических мероприятий отдельные расходы (амортизация, техническое обслуживание) могут расти в темпах, опережающих увеличение объема производства, в то время как другие сопутствующие издержки будут дегрессивными или их не будет вообще, так что общая сумма расходов снизится.

Во всех случаях затраты на единицу выпуска продукции или другого показателя производительности при повышении уровня загрузки производственных мощностей и неизменности прочих условий деятельности снижаются.

Минимальными они будут тогда, когда производственные мощности используются полностью. Но производственные мощности или возможности предприятия — не однородная, а гомогенная величина, состоящая из производственных мощностей отдельных подразделений (цехов, участков) предприятия. В силу разных, в том числе объективных, причин эти мощности не полностью сопряжены друг с другом, например, из-за разной производительности станков, машин и другого оборудования. Отсюда ясно, что затраты материальных и трудовых ресурсов должны учитываться исходя из определенного уровня использования производственных мощностей, как правило, меньшего, чем 100%.

Выделение непроизводительной части постоянных расходов весьма важно для управления техническим развитием предприятия, обеспечения сбалансированности в составе машин и оборудования. Для этого недостаточно общих данных о производственных возможностях хозяйственной организации. Нужна информация о затратах на эксплуатацию отдельных видов основных средств, групп и обособленных объектов технологического оборудования. Она позволит определить наиболее рациональный состав машин и станков с учетом не только их производительности, но и времени загрузки в данном производстве. Одновременно будет видно, где в первую очередь необходимо заменить оборудование на более производительное, где проводить рационализацию, чтобы увеличить конечную производительность предприятия, какое оборудование без ущерба для основной деятельности можно продать.

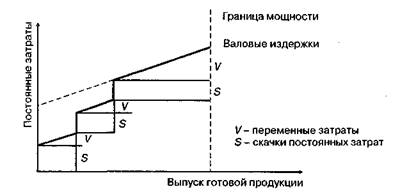

При изменении степени загрузки производственных мощностей необходима количественная адаптация затрат к объемам выпуска продукции или полуфабрикатов. Изменение издержек при этом можно представить графически (рис.5).

Рис.5. Динамика затрат при изменении загрузки производственных мощностей и объема выпуска

Из приведенного графика видно, что при повышении загрузки производственных мощностей и увеличении объема выпуска продукции возникают дополнительные постоянные расходы, а их общая величина становится оправданной, если себестоимость единицы продукции снижается.

Обычно количественная адаптация осуществляется путем увеличения или снижения выпуска продукции, поскольку регулирование постоянных затрат — более трудная, а иногда и невыполнимая задача. Вместе с тем предприятие может осуществить попытку снизить часть постоянных расходов, например, отказаться от проведения в данном отчетном периоде ремонта, научно-исследовательских и опытно-конструкторских работ, перейти на неполную рабочую неделю для персонала, оплачиваемого повременно. При перспективе долгосрочного снижения загрузки производственных мощностей ставится вопрос о продаже в первую очередь устаревшего оборудования. Это ведет к уменьшению постоянных затрат предприятия без ущерба для его производственной деятельности.

Кроме количественной адаптации существует адаптация к условиям интенсификации производства и адаптация к изменениям времени. Они существенно влияют на динамику валовых издержек предприятия.

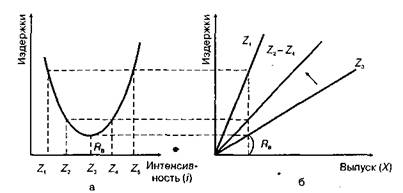

Основой адаптации к повышению интенсификации является функция средних издержек, которая показывает, какое влияние оказывает объем выпуска продукции в течение анализируемого периода на издержки потребления ресурсов на единицу выпуска. Если предприятие использует свои станки и машины с оптимальной для данных условий интенсивностью, возникают издержки потребления сырья и материалов в размере Rв (рис.6), соответствующие величине объема выпуска. Если предприятие увеличивает или снижает эту интенсивность, изменяются издержки на изделие и валовые расходы.

Издержки потребления ресурсов относятся к переменным расходам. Оборудование понижает переменные издержки, если оно работает в режиме оптимальной интенсивности. Адаптацию умеренной интенсивности путем сокращения или увеличения интенсивности использования производственных мощностей можно представить графически (рис.6).

Рис.6. Изменение издержек при адаптации к умеренной интенсивности загрузки оборудования: а — издержки потребления ресурсов на единицу выпуска; б — валовые издержки потребления ресурсов