Курсовая работа: Учет расчетов с бюджетом по налогам коммерческих банков

В 2008 году:

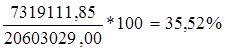

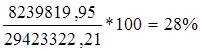

По отношению к прибыли налоги занимают довольно значительное положение. И, если предположить, что организация вообще не платит налоги, то прибыль могла бы возрасти практически в полтора раза. Однако, на протяжении данного периода, имеется тенденция к снижению налогового бремени. Если сравнивать 2007 год с 2006, когда сумма уплаченных налогов довольно резко возросла, а коэффициент снизился на 4,94 пункта, можно с уверенностью говорить что прибыль остающаяся в распоряжении банка довольно значительно возросла, скорее всего такая же ситуация присутствовала и в 2008 году, но ее сложно проследить, так как в том году значительно снизился налог на прибыль, что повлияло на резкое снижение этого коэффициента с 51,5% до 36,40%.

Существенным минусом этого показателя является то, что в нем можно проследить влияние только общей суммы уплаченных налогов, что затрудняет анализ по их отдельным видам.

Для банковского сектора применяется отдельный показатель – коэффициент налогов1 , который показывает отношение налоговых платежей к работающим активам, то есть к активам, которые непосредственно приносят доход.

Коэффициент налогов равен:

|

Сумма все налоговых платежей |

*100 |

|

Работающие активы |

Аналогично второму показателю, который мы рассматривали выше, суммы уплаченных налогов, если бы организация не платила налоги, могли бы пойти в работающие активы и приносить доход.

Итак, в 2006 году коэффициент налогов равен:

В 2007 году:

В 2008 году:

Здесь мы опять видим динамику снижения налогового бремени, следует обратить внимание, что она происходит без скачков, которые, как правило, происходили в 2008 году, как было на прошлых диаграммах. Это в первую очередь связано с динамикой работающих активов, которая, очевидно замедлила темпы в 2008 году. И если в 2007 году снижение налогового бремени произошло благодаря только повышению этих активов, то на протяжении 2008 года, можно говорить, что налоговое бремя снизилось из-за снижения налога на прибыль.

Подытоживая расчеты этих трех показателей, можно сделать следующие выводы.

Динамика налогового бремени, сложившаяся на протяжении 2006–2008 годов имеет тенденцию к уменьшению, главным образом по двум причинам:

1. Увеличение прибыли полученной банком «Условный» и увеличение оборотных средств задействованных им же.

2. Проведенная налоговая реформа, которая снизила платежи по налогу на прибыль.

3. Пути реформирования налогообложения коммерческих банков

3.1 Необходимость дальнейшего проведения реформ в сфере налогообложения коммерческих банков

Очевидно, что существуют противоречия между отдельными статьями Кодекса по этому вопросу, и дать однозначный ответ не представляется возможным. А между тем вопрос этот важный.

Согласно ст. 273 НК РФ организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость и налога с продаж не превысила одного миллиона рублей за каждый квартал. Поэтому если банк ведет в основном кредитно-депозитную деятельность, то вполне возможна ситуация, что доходы от реализации у него окажутся в тех пределах, которые позволят пользоваться кассовым методом определения доходов, а не методом начислений.

Следующим существенный вопрос, который возник – это о методе начислений.

Наиболее существенным для банков является п. 6 ст. 271 НК РФ. В его первом абзаце указано: «По кредитным и иным аналогичным договорам, заключенным на срок более одного отчетного (налогового) периода и не предусматривающим равномерное распределение дохода (либо предусматривающим неравномерное получение дохода), в целях настоящей главы доход признается полученным и включается в состав соответствующих доходов ежеквартально. При этом доход определяется налогоплательщиком самостоятельно как доля предусмотренного условиями договора дохода, приходящегося на соответствующий квартал».

Аналогичный порядок установлен для расходов согласно п. 8 ст. 272 НК РФ: «По кредитным и иным аналогичным договорам, заключенным на срок более одного отчетного (налогового) периода и не предусматривающим равномерное распределение расходов (либо предусматривающим неравномерное осуществление расходов), в целях настоящей главы расход признается осуществленным и включается в состав соответствующих расходов ежемесячно. При этом расход определяется налогоплательщиком самостоятельно как доля предусмотренного условиями договора расхода, приходящегося на соответствующий месяц».

На наш взгляд, не ясно, какие именно договоры, аналогичные кредитным, имеются в виду. Очевидно, что таких договоров быть не может. Видимо, и законодатели обратили на это внимание, и в готовящихся изменениях это предложение начинается так: «По договорам займа и иным аналогичным договорам…», что уже позволяет включить в категорию аналогичных договора банковского кредита, товарного кредита, коммерческого кредита.