Курсовая работа: Учет расчетов с бюджетом по налогам коммерческих банков

*100%

Доход организации за отчетный период

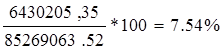

Итак, в 2006 году этот показатель равен:

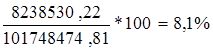

В 2007 году:

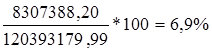

В 2008 году:

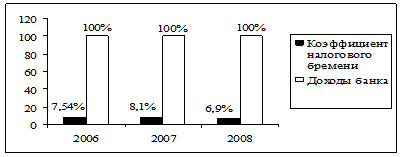

Рис. 2.2. Налоговое бремя банка за 2006–2008 гг., (тыс. руб.)

Итак, как видно из рисунка 2.2, налоги занимают очень незначительное место по сравнению с доходами, следовательно по этой диаграмме сложно проследить динамику налоговых платежей. Поэтому обратимся непосредственно к коэффициентам.

Заметна динамика снижения тяжести налогового бремени в 2008 году с 8,1% до 7,3%. Такое положение дел объясняется в первую очередь снижением налоговой ставки налога на прибыль, однако, следует заметить, что в 2008 году налоговое бремя было меньше, чем в 2006 году, при этом налоговые платежи в 2008 году были заметно больше, нежели в 2006 году. Это можно объяснить только с довольно резким повышением выручки банка, что может говорить об увеличении работ проводимых банком по размещению своих услуг.

На наш взгляд, уместно будет рассмотреть долю налога на прибыль в выручке банка «Условный»:

В 2006 году она равна:

В 2007 году:

![]()

В 2008 году:

Если сравнивать показатели налогового бремени, и показатели тяжести налога на прибыль видно, что последний занимает большую часть всех налоговых платежей. Но снижение доли этого налога, все-таки, заметно. Однако если введут изменения к ЕСН, главным образом снижение налоговой ставки (что собираются сделать с 2009 года), то доля налога на прибыль снова резко возрастет.

Общий знаменатель, к которому можно привести тяжесть бремени всех налогов – это прибыль предприятия:

где Нб – тяжесть налогового бремени;

В-выручка от реализации, включая все налоги;

Ср – затраты на производство и реализацию услуг (без учета налогов)

Пг – фактическая прибыль остающаяся в распоряжении организации за вычетом всех налогов уплачиваемых за счет нее.

Итак, в 2006 году тяжесть налогового бремени по отношению к прибыли банка равна:

В 2007 году: