Курсовая работа: Удосконалення процесу просування товару на підприємстві

За аналізований період обсяг товарообігу підприємства збільшився на 40,4%, що відбулося в основному за рахунок зростання продажів в Київській та Вінницькій областях, приріст товарообігу по яких склав 53,1% і 42,5%, відповідно.

2.3 Аналіз прибутку та рентабельності

Аналіз обсягу випуску і реалізації продукції є частиною управлінського аналізу і здійснюється з метою обгрунтування управлінських рішень на підвищення ефективності виробництва.

Беззбитковий (критичний) обсяг продажів розраховується з рівняння, заснованого на рівності виручки від реалізації продукції і суми постійних і змінних витрат, що випливають з визначення беззбитковості:

![]()

де -![]() ціна одиниці продукції;

ціна одиниці продукції;

![]() - Кількість одиниць реалізованої продукції;

- Кількість одиниць реалізованої продукції;

![]() - Постійні витрати;

- Постійні витрати;

![]() - Змінні витрати у витратах на одиницю продукції.

- Змінні витрати у витратах на одиницю продукції.

Для визначення критичного обсягу продажів і запасу фінансової міцності підприємства проведемо аналіз витрат.

Таблиця 2.5

Структура витрат ЗАТ «Хмельницька Маслосирбаза»

| Вид витрат | Витрати | |||||

| 2008 рік | 2009 рік | 2010 рік | ||||

| Тис. грн.. | вага, % | Тис. грн.. | вага, % | Тис. грн.. | вага, % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Постійні витрати всього, в т.ч. | 5 773 | 31,9 | 7 480 | 33,2 | 10 010 | 32,8 |

| - ЗП персоналу | 4 050 | 22,4 | 5 346 | 23,7 | 7 200 | 23,6 |

| - Податок | 1 053 | 5,8 | 1 390 | 6,2 | 1 872 | 6,1 |

| - оренда складута офісу | 228 | 1,3 | 252 | 1,1 | 276 | 0,9 |

| - комунальні платежі | 94 | 0,5 | 108 | 0,5 | 144 | 0,5 |

| - амортизація | 204 | 1,1 | 231 | 1,0 | 339 | 1,1 |

| - інші витрати | 144 | 0,8 | 153 | 0,7 | 179 | 0,6 |

| Перемінні витрати всього, в т.ч. | 12 344 | 68,1 | 15 056 | 66,8 | 20 470 | 67,2 |

| - собівартість товару | 9 194 | 50,7 | 10 496 | 46,6 | 12 910 | 42,4 |

| - транспортні витрати | 3 150 | 17,4 | 4 560 | 20,2 | 7 560 | 24,8 |

| Всього витрат | 18 117 | 100,0 | 22 536 | 100,0 | 30 480 | 100,0 |

Аналіз структури витрат підприємства показав, що найбільшу частку у витратах підприємства займають постійні витрати, але слід звернути увагу, що із зростанням товарообігу частка постійних витрат знижується.

У таблиці 2.6 проведемо аналіз динаміки витрат компанії.

Таблиця 2.6

Аналіз витрат за 2008-2010 роки

| Вид витрат | Витрати тис. грн | Динаміка | |||||||

| 2008 рік | 2009 рік | 2010 рік | 2009 – 2008 | 2010 – 2009 | 2010 – 2008 | ||||

| Тис. грн. | % | Тис. грн. | % | Тис. грн. | % | ||||

| Постійні витрати всього, в т.ч. | 5 773 | 7 468 | 10 010 | 1 695 | 29,4 | 2 542 | 34,0 | 4 237 | 73,4 |

| - ЗП персоналу | 4 050 | 5 346 | 7 200 | 1 296 | 32,0 | 1 854 | 34,7 | 3 150 | 77,8 |

| - Податок | 1 053 | 1 390 | 1 872 | 337 | 32,0 | 482 | 34,7 | 819 | 77,8 |

| - оренда складута офісу | 228 | 240 | 276 | 12 | 5,3 | 36 | 15,0 | 48 | 21,1 |

| - комунальні платежі | 94 | 108 | 144 | 14 | 14,9 | 36 | 33,3 | 50 | 53,2 |

| - амортизація | 204 | 231 | 339 | 27 | 13,2 | 108 | 46,8 | 135 | 66,2 |

| - інші витрати | 144 | 153 | 179 | 9 | 6,3 | 26 | 17,0 | 35 | 24,3 |

| Перемінні витрати всього, в т.ч. | 12 344 | 15 056 | 20 470 | 2 712 | 22,0 | 5 414 | 36,0 | 8 126 | 65,8 |

| - собівартість товару | 9 194 | 10 496 | 12 910 | 1 302 | 14,2 | 2 414 | 23,0 | 3 716 | 40,4 |

| - транспортні витрати | 3 150 | 4 560 | 7 560 | 1 410 | 44,8 | 3 000 | 65,8 | 4 410 | 140,0 |

| Всього витрат | 18 117 | 22 524 | 30 480 | 4 407 | 24,3 | 7 956 | 35,3 | 12 363 | 68,2 |

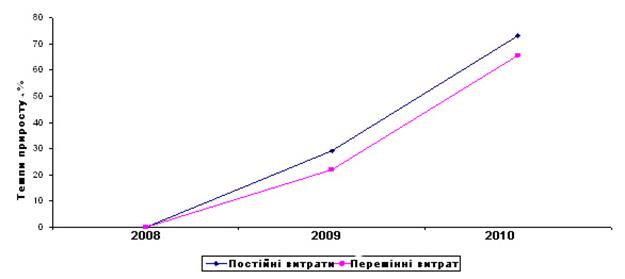

Рис. 2.4 Динаміка витрат підприємства

За аналізований період витрати підприємства виросли на 12 363 тис. грн., або на 68,2%, у тому числі постійні витрати зросли на 73,4%, а змінні на 65,8%.

Крім собівартості товару і заробітної плати персоналу з відрахуваннями, більшу частку в структурі витрат підприємства займають транспортні витрати, так за аналізований період вони зросли на 4 410 тис. грн., або на 140%.

Тому далі в таблиці 2.7 представимо аналіз транспортних витрат підприємства.

Таблиця 2.7

Транспортні витрати підприємства

| Вид витрат | Витрати, тис. грн. | Динаміка | |||||||

| 2008 рік | 2009 рік | 2010 рік | 2009 – 2008 | 2010 – 2009 | 2010 – 2008 | ||||

| абс. | % | абс. | % | абс. | % | ||||

| Кількість авто всього, в т.ч. | 7 | 8 | 12 | 1 | 14,3 | 4 | 50,0 | 5 | 71,4 |

| - газель | 6 | 7 | 11 | 1 | 16,7 | 4 | 57,1 | 5 | 83,3 |

| - рефрижерато | 1 | 1 | 1 | 0 | 0,0 | 0 | 0,0 | 0 | 0,0 |

| Відпрацьовані години всього, в т.ч. | 7 730 | 9 622 | 15 790 | 1 892 | 24,5 | 6 168 | 64,1 | 8 060 | 104,3 |

| - газель | 6 300 | 8 400 | 14 850 | 2 100 | 33,3 | 6 450 | 76,8 | 8 550 | 135,7 |

| - рефрижератор | 1 430 | 1 222 | 940 | -208 | -14,5 | -282 | -23,1 | -490 | -34,3 |

| Транспортні витрати всього, тис. грн., в т.ч. | 3 150 | 4 560 | 7 560 | 1 410 | 44,8 | 3 000 | 65,8 | 4 410 | 140,0 |

| - газель | 2 127 | 3 548 | 6 623 | 1 421 | 66,8 | 3 075 | 86,7 | 4 496 | 211,4 |

| - рефрижератор | 1 023 | 1 012 | 937 | -11 | -1,1 | -75 | -7,4 | -86 | -8,4 |

| Вартість 1 години роботи | |||||||||

| - газель | 338 | 422 | 446 | 85 | 25,1 | 24 | 5,6 | 108 | 32,1 |

| - рефрижератор | 715 | 828 | 997 | 113 | 15,8 | 169 | 20,4

К-во Просмотров: 305

Бесплатно скачать Курсовая работа: Удосконалення процесу просування товару на підприємстві

| ||