Курсовая работа: Управление рыночными рисками коммерческих банков

Целью управления рыночными рисками является поддержание принимаемого на себя Банком риска на уровне, определенном в соответствии с собственными стратегическими задачами. Приоритетным является обеспечение максимальной сохранности активов и капитала на основе уменьшения (исключения) возможных убытков и недополучения прибыли по вложениям Банка в финансовые инструменты, включая вложения в иностранную валюту и драгоценные металлы.

Инструментами регулирования рыночных рисков являются:

установление персональных лимитов открытых позиций на дилеров,

установление лимитов по финансовым инструментам,

установление лимитов допустимых потерь (stop-loss и stop-out) по торгуемым инструментам,

управление дисбалансами (GAP) для удержания риска в границах общей политики Банка.

В целях минимизации рыночных рисков в Банке проводится стресс-тестирование финансовых инструментов и портфеля в целом с использованием сценарного подхода, а также анализ чувствительности финансового результата к факторам риска, оценка стабильности и взаимосвязей факторов риска (кредитный, процентный, фондовый, валютный), оценка показателя Value at Risk (VaR) по финансовым инструментам и в целом по портфелю с использованием дельта-нормального метода.

Рыночный риск включает в себя фондовый риск, валютный и процентный риски.

Фондовый риск — риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые ценности (ценные бумаги, в том числе закрепляющие права на участие в управлении) торгового портфеля и производные финансовые инструменты под влиянием факторов, связанных как с эмитентом фондовых ценностей и производных финансовых инструментов, так и общими колебаниями рыночных цен на финансовые инструменты.

Валютный риск — риск убытков вследствие неблагоприятного изменения курсов иностранных валют и(или) драгоценных металлов по открытым кредитной организацией позициям в иностранных валютах и(или) драгоценных металлах.

Процентный риск — риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных ставок по активам, пассивам и внебалансовым инструментам кредитной организации.

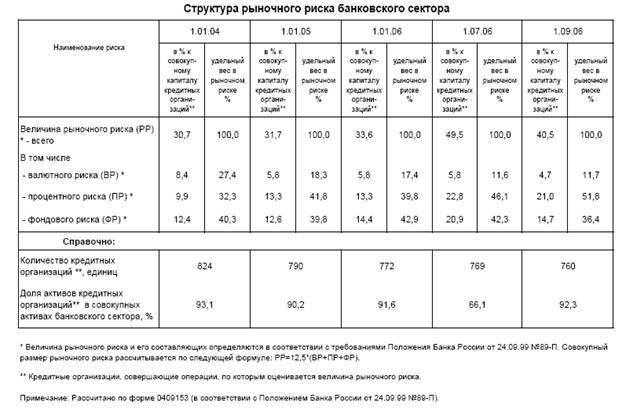

В таблице 1 приведены данные Банка России по структуре рыночного риска.

Таблица 1

Очевидно, что доля рыночного риска в проценте к совокупному капиталу кредитных организаций увеличилась в 2006 году по сравнению с предыдущими отчетными периодами. Также можно говорить об увеличении удельного веса процентного риска в рыночном риске.

В конце 90-х гг. финансовые организации по всему миру активно внедряли системы управления рыночными рисками. В России, правда, с некоторым запозданием также активно разрабатывались системы управления рыночными рисками. После кризиса 1998 г. большинство банков свернули свои операции на рынке ценных бумаг, а сам рынок практически перестал существовать. Вместе с ним исчезли и рыночные риски, и, соответственно, потребность в системах управления ими.

За последующие годы российский рынок набрал прежние обороты, и банки вновь активно заинтересовались проблемой управления рыночными рисками.

Внедрение систем управления рыночными рисками позволяет финансовым институтам:

· использовать адекватные процедуры оценки рыночных рисков для установки лимитов по торговому портфелю, а также для выхода на новые рынки;

· принимать обоснованные решения на основании полной информации по управлению портфелем, диверсификации финансовых инструментов и хеджированию рыночных рисков;

· количественно выразить рыночный риск в той форме, которая дает возможность легко сравнить его с другими видами рисков, что позволит определять доходность бизнес-подразделений с учетом риска и принимать обоснованные решения по стратегическому развитию этих подразделений;

· продемонстрировать международным рейтинговым агентствам высокий уровень управления рисками;

· укрепить положительный имидж в глазах существующих и потенциальных клиентов, контрагентов и акционеров банка;

· поднять профессиональный уровень сотрудников банка и общую корпоративную культуру за счет лучшего понимания рисков, которым подвержен банковский бизнес, а также за счет обучения передовым методам управления рисками.

Однако специфика российского рынка требует построения собственного набора факторов риска, что затрудняет использование готовых западных решений для оценки рисков.

Основу методологии построения системы управления рыночными рисками составляют анализ активов банка и расчет параметров рыночного риска на основе риск-факторов. Эта методология сегодня успешно применяется в нескольких ведущих российских банках.

Реализация методологии обычно состоит их трех основных этапов: анализ, разработка и тестирование/подготовка документации.

На первом этапе определяется понятие "рынок" в отношении портфеля банка - набор риск-факторов, т.е. тех рыночных ставок, курсов и индексов, которые влияют на стоимость портфеля.

На втором этапе на основе единого набора риск-факторов разрабатываются алгоритмы оценки показателей рыночных рисков:

· показатель прибыли и убытков;