Курсовая работа: Управління комерційно-посередницькою діяльністю підприємств України

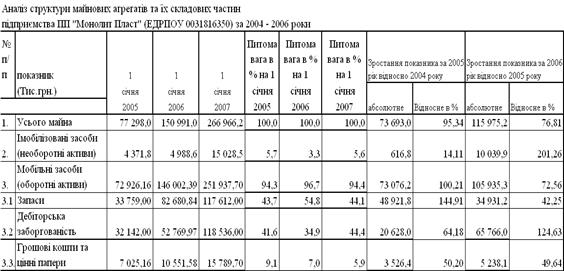

В табл.2.3 наведена динаміка джерел формування оборотних коштів підприємства ПП "Монолит Пласт".

Таблиця 2.3 Джерела формування оборотних коштів підприємства

Як показує аналіз структурних даних табл.2.2 – 2.3:

а) Оскільки власний капітал ПП "Монолит Пласт" не імобілізований в необоротних коштах (використовується система орендованих складів чи торгівля "з колес"), джерелами оборотних коштів підприємства є як оборотний власний капітал так і короткострокові банківські кредити та кредиторська заборгованість , тобто комерційні кредити;

в) Оборотні кошти підприємства представлені в матеріальній формі у вигляді запасів товарів на складі (45-50%) та у грошовій формі у вигляді дебіторської заборгованості за реалізовані товари (45-50%) та суми готівкових грошей в касі та на розрахунковому рахунку в банку (5,0 –6,0%);

Структура оборотних коштів та джерел їх ресурсів є характерною для оптових торгових підприємств без значних основних фондів, джерела оборотних коштів дуже нестійкі і банкрутозагрозливі, що потребує дуже чіткого управління строками управління погашенням дебіторської заборгованості та строками зобов’язань по погашенню кредиторської заборгованості.

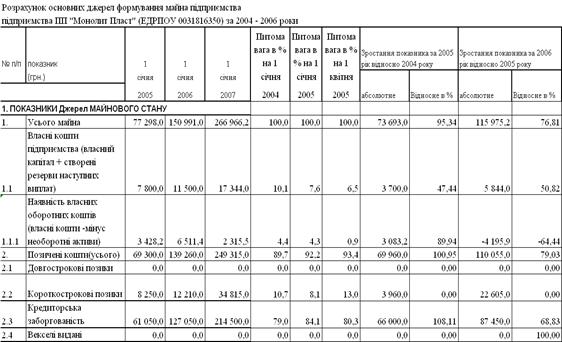

Економічний аналіз впливу нормування оборотних коштів на фінансову стійкість підприємства проводиться оперативним розрахунком абсолютних показників фінансової стійкості (коефіцієнту покриття запасів оборотними коштами) вартість запасів (З) порівнюється з послідовно поширюваним переліком таких джерел фінансування [5]:

- власні оборотні кошти (НВОК );

- власні оборотні кошти і довгострокові кредити та позики (НВОК + Дп);

- власні оборотні кошти, довго- та короткострокові кредити і позики

(НВОК + Дп + ДФЗ).

В табл.2.4 – 2.5 наведені результати оперативного розрахунку ступені покриття нормованих запасів в оборотних активах джерелами ресурсів.

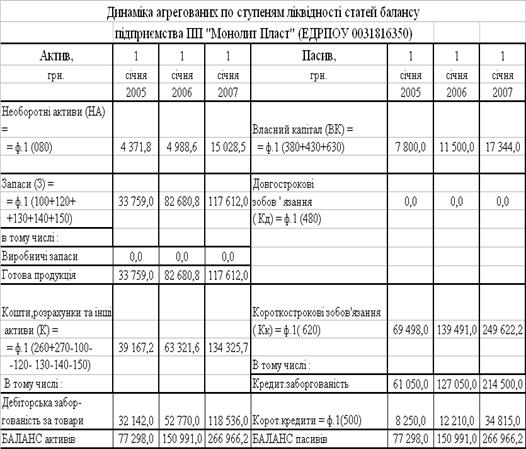

Таблиця 2.4 Агреговані статті балансу ПП "Монолит Пласт"

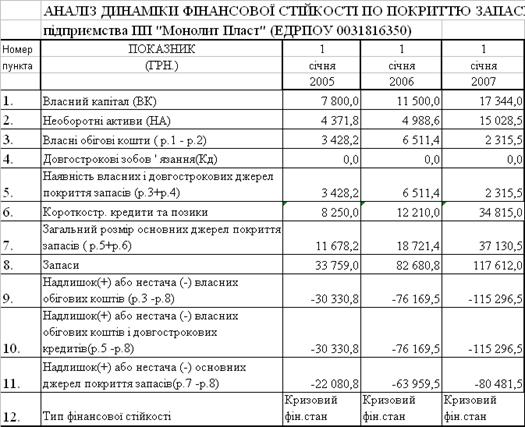

Як показують результати розрахунків в табл.2.5в ПП "Монолит Пласт" відсутнє фінансове управління нормуванням оборотних активів, що приводить до постійно-кризового стану покриття нормованих оборотних коштів (запасів) при повній відсутності власного оборотного капіталу.

Таблиця 2.5 Результати розрахунку стійкості ПП "Монолит Пласт" по покриттю запасів

Платоспроможність підприємства – це здатність підприємства впевнено сплачувати всі свої боргові зобов’язання згідно з встановленими строками або відповідно до договірних умов[13], визначається системою показників ліквідності оборотних активів балансу. Знаменник в усіх наведених показників один і той самий – поточні пасиви, тобто термінові невідкладні зобов’язання.

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов’язання за рахунок поточних активів.

В табл.Е.1 - Е.5 Додатку Е наведені результати розрахунків коефіцієнтів діяльності підприємства за алгоритмами , наведеними в табл.Д.1 – Д.4 Додатку Д.

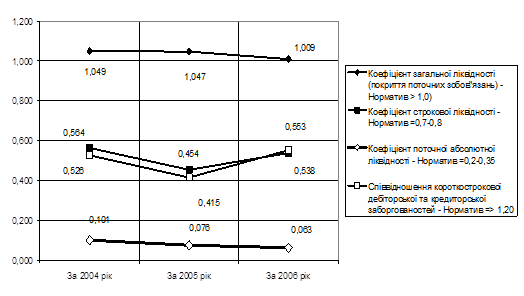

Аналіз результатів вторинної (коефіцієнтної) статистичної обробки ба-лансових звітів та звітів про фінансові результати діяльності ПП "Монолит Пласт" за 2003 – 2005 роки, наведений в табл. Е.1 – Е.5 Додатку Е та на рис.2.4 – 2.7.

Рис.2.4 Динаміка показників ліквідності балансу ПП "Монолит Пласт"

Аналіз графіків, наведених на рис.2.4 показує, що у ПП "Монолит Пласт":

- у 2004-2006 роках рівень загальної ліквідності наближався до нижньої межі нормативного діапазону, але так її і не досягає, тобто загальна ліквідність в підприємстві знаходиться на межі стійкого діапазону;

- у 2004 –2006 роках рівень швидкої (строкової) ліквідності знаходився на 50% нижче нормативного діапазону, що свідчить про проблеми строкової платоспроможності у підприємства;

- у 2004 –2006 роках рівень абсолютної ліквідності знаходилися значно нижче нормативного діапазону, що свідчить про катастрофічні проблеми забезпечення моментальної платоспроможності у підприємства;

- у 2004 – 2006 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей був суттєво нижче значення стійкого діапа-зону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і реалізу-вати частину продукції, яка знаходилась в товарних запасах та ще не була продана;

Таким чином, у 2004 – 2006 рокахі підприємство ПП "Монолит Пласт" почало і продовжує свою діяльність в в кризовій полосу неліквідності балансу в короткострокових та довгострокових періодах, що зафіксовано у раніше вказаному факті використання у 2004 - 2006 році грошової маси на закупівлю товарних запасів.