Курсовая работа: Управління комерційно-посередницькою діяльністю підприємств України

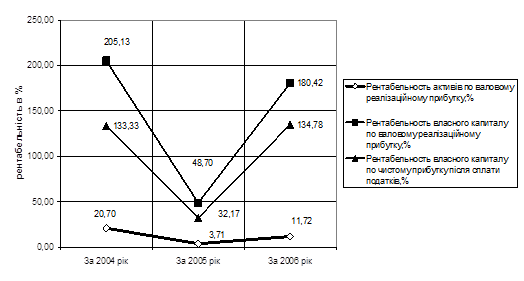

Рис.2.5 Динаміка рентабельності активів та власного капіталупідприємства ПП "Монолит Пласт"

Аналіз рентабельності активів та власного капіталу ПП "Монолит Пласт" показує, що діяльність може бути охарактеризована наступними тенденціями:

1. Обороти виручки від реалізації на рівні 0,5 млн.грн. за рік при статут-ному капіталі ПП "Монолит Пласт" в 500 – 2000 грн. дають ефект надзвичайної дії операційного та фінансового важелів:

- якщо рентабельність активів по валовому реалізаційному прибутку становить 2 –3 %, що відповідає різниці цін між покупкою та продажем товарів;

- то рентабельність власного капітала по валовому реалізаційному прибутку досягає 180 –200%

2. Рентабельність власного капітала по чистому прибутку після оподаткування знизилась з рівня 133% (у 2004 році) до 32 % у 2005 році та підвищилась знов до рівня 135% у 2006 року, тобто значно перевищує рівень альтернативної доходності – депозитної ставки комерційних банків в 12 – 16 % річних.Таким чином, високоризикова діяльність ПП "Монолит Пласт" з точки зору неліквідності балансу дає високі рівні прибутків, що відповідає ринковій моделі "ризик – доходність бізнесу".

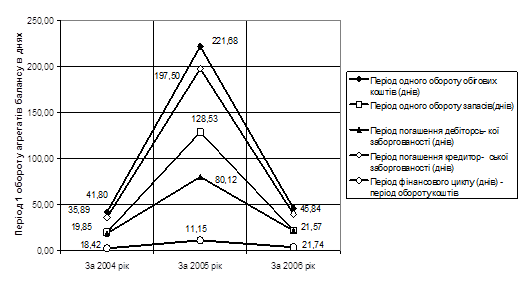

Рис. 2.6 Характеристики динаміки показників ділової активності ПП"Монолит Пласт"

Як показано графіками рис.2.6 у 2005 році відносно 2004 року з нарощенням обсягів операцій період обороту оборотних агрегатів 1,4 – 2,5 рази, що підняло відповідно строк фінансового та операційногоциклу та свідчить про зни-ження темпів ділової активності підприємства при нарощенні обсягів діяльності. У 2006 році відносно 2005 року з подальшим нарощенням обсягів операцій період обороту оборотних агрегатів знизився знов 1,4 – 2,5 рази до рівня оборотності 2004 року, тобто підприємство знайшло стійкий ринок збуту та різко відновило темпи ділової активності при нарощенні обсягів діяльності.

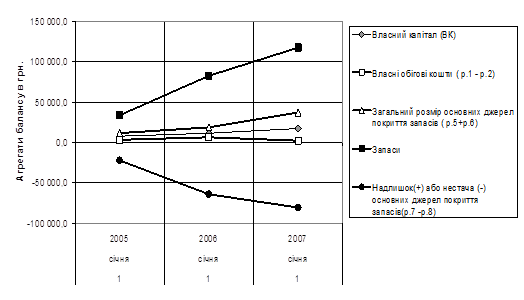

На рис.2.7 наведені результати аналізу джерел покриття запасів в ПП "Монолит Пласт".

Рис.2.7 Динаміка показників покриття запасів джерелами ресурсів в ПП "Монолит Пласт"

Як видно з графіків рис. 2.7 в 2004 –2006 роках по покриттю запасів в ПП "Монолит Пласт" фіксується кризовий стан з покриттям запасів, оскільки в не-оборотних коштах імобілізовані не тільки власний капітал,але і залучені кошти банківського кредиту, тому без підняння рівню власного капіталу підприємству загрожує неліквідність за рахунок можливої неліквідності накоплених запасів.

3. Проект удосконалення комерційної діяльності приватного підприємства "Монолит Пласт"

3.1 Впровадження проекту АВС- аналізу управління оптимізацією асортиментом сантехнічної продукції ПП "Монолит Пласт"

Аналіз ABC - це спосіб ресурсного дослідження, що полягає в поділі продукції на категорії A, B і C, що складають у структурі продажів 80, 15 і 5% відповідно, і пропонуванні різних підходів до керування цими товарними групами.

Метод АВС заснований на широко розповсюдженим у практиці способі аналізу, відомим, як "правило 80/20", що вперше обґрунтував В.Парето (1897р.) [38].

Суть методу АВС полягає в тому, що відповідно до мети аналізу вибирається класифікаційна ознака. Далі здійснюється ранжирування в порядку убування цієї класифікаційної ознаки. До групи А відносяться найменування в списку, починаючи з першого, сума накопичених вартостей яких складає 70-80% від сумарної вартості всіх реалізованих за цей період товарів. Досвід показує, що звичайно в цю групу попадає 10-20% усього асортименту товарів. У групу В попадають приблизно третина найменувань товарів, сума вартостей яких складає 15-20%. До групи С відносяться всі позиції асортимента товарів, що залишилися, сумарна вартість яких складає лише 5-10%. При цьому варто не забувати про "якірні позиції", відсутність яких може привести до втрати продажів у групі А або В. На практиці, такі позиції штучно переносять у відповідні групи масової частки "зв'язаних" позицій. (Якщо більшість зв'язаних позицій в А, то переносять в А) Відповідно до принципу Парето, товари групи А підлягають більш ретельному облікові, попит на них прогнозується за допомогою більш складних методик, більш часто й уважніше контролюється своєчасне поповнення цих запасів цих товарних позицій в асортименті. У той час як потреба в активних товарах визначається більш точним методом прогнозування збуту, потреба в малоактивних товарах може визначатися менш точним і більш дешевим способом обліку минулого досвіду. Неоптимальне керування малоактивними товарами слабко впливає на загальні показники керування запасами. З огляду на це, підприємства часто можуть здійснювати закупівлі відразу річної потреби по номенклатурі малоактивних товарів.

Таким чином, використання принципу Парето в керуванні товарними запасами означає, що вся номенклатура поділяється на групи за критерієм активності та вартості продажів. Група А, як "найбільш активна", піддається самому ретельному контролеві, групі В виявляється менше управлінської уваги, а група С обслуговується "найменш активно"