Курсовая работа: Управління підприємством в умовах кризової ситуації

На заключному етапі здійснюється прогноз розвитку окремих факторів, що роблять найбільш істотний негативний вплив і зухвалих найбільшу погрозу банкрутства підприємства в майбутньому періоді.

Факторний аналіз кризового розвитку підприємства дозволяє конкретизувати форми і методи фінансового його оздоровлення.

| Основні фактори, що обумовлюють кризовий розвиток підприємства | |||||||

| Зовнішні ( екзогенні ) фактори | Внутрішні (ендогенні) фактори | ||||||

| Загальноекономічні фактори | Ринкові фактори | Інші фактори | Виробничі фактори | Інвестиційні фактори | Фінансові фактори | ||

| 1. Спад обсягу національного доходу | 1. Зниження ємності внутрішнього ринку | 1.Політичні фактори | 1. Неефективний маркетинг | 1. Неефективний фондовий портфель | 1.Неефективна фінансова стратегія | ||

| 2. Ріст інфляції | 2. Посилення монополізму на ринку | 2. Негативні демографічні фактори | 2. Неефективна структура поточних витрат | 2. Висока тривалість будівельно-монтажних робіт | 2.Неефективна структура активів (низька ліквідність) | ||

| 3. Уповільнення платіжного обороту | 3. Істотне зниження попиту | 3. Стихійні лиха | 3. Низький рівень використання основних фондів | 3. Істотна перевитрата інвестиційних ресурсів | 3.Надмірна частка позикового капіталу | ||

| 4. Нестабільність податкової системи | 4. Ріст пропозиції товарів-субститутів | 4.Погіршення криміногенної ситуації | 4.Високий рівень сезонних і страхових запасів | 4.Недосягнення запланованих обсягів прибутку по реалізованих проектах | 4. Висока частка короткострокових джерел залучення позикового капіталу | ||

| 5. Нестабільність регулюючого законодавства | 5. Нестабільність фінансового ринку | 5.Недостатньо диверсіфікований асортимент продукції | 5. Неефективний інвестиційний менеджмент | 5. Ріст дебіторської заборгованості | |||

| 6. Зниження рівня реальних доходів населення | 6. Зниження активності фондового ринку | 6.Неефективний виробничий менеджмент | 6.Висока вартість капіталу | ||||

| 7. Ріст безробіття | 7. Нестабільність валютного ринку | 7. Перевищення припустимих меж фінансових ризиків | |||||

| 8. Неефективний фінансовий менеджмент | |||||||

Рис. 1.1. Основні фактори, що обумовлюють кризовий розвиток підприємства

2 Діагностика причин виникнення кризової ситуації на підприємстві

2.1 Неплатоспроможність – основна зовнішня ознака проблемності підприємства

Як уже було з'ясовано, основним критерієм прояву кризової ситуації на підприємстві є його неплатоспроможність – неможливість підприємства погасити свої зобов'язання. Вона виявляється в порушенні фінансових потоків, що забезпечують виробництво і реалізацію продукції.

Причинами неплатоспроможності є фактори, що впливають на зниження чи недостатній ріст виторгу від реалізації і випереджальний ріст зобов'язань.

Неплатоспроможність як порушення фінансового обороту відбивається в дефіциті оборотних активів, що можуть бути спрямовані на погашення зобов'язань.

Оцінюючи й аналізуючи фінансово-економічну діяльність проблемного підприємства в ході антикризового управління, виявляються й усуваються фактори, що визначають неплатоспроможність підприємства.

2.2 Комплексний підхід до діагностики неспроможного підприємства

Маючи одну тільки неплатоспроможність, неможливо правильно й адекватно оцінити реальне положення справ на підприємстві. Для з'ясування причин і вироблення конкретних рекомендацій необхідно визначити сутність прояву кризових тенденцій (тобто неплатоспроможність виступає як результат прояву ряду факторів у фінансово-економічній діяльності підприємства).

Фінансовий стан підприємства розглядається як результат взаємодії всіх елементів системи фінансових відносин усередині підприємства і визначається всією сукупністю виробничо-господарських факторів. Дія кожного з факторів може бути основою для висновків про можливості фінансового оздоровлення підприємства.

З огляду на, що підприємство є одночасно і суб'єктом, і об'єктом у системі антикризових процедур, найбільш важливим представляється розподіл факторів на зовнішні і внутрішні.

Зовнішні не залежать від організації роботи самого підприємства, їхня зміна не підвладно волі підприємства. До таких факторів відносяться: зміна системи оподатковування, ріст тарифів на енергоносії, транспортні перевезення і зміст соціальних об'єктів підприємства.

Внутрішні прямо залежать від рівня антикризового менеджменту на підприємстві і є основою для визначення внутрішніх резервів відновлення платоспроможності.

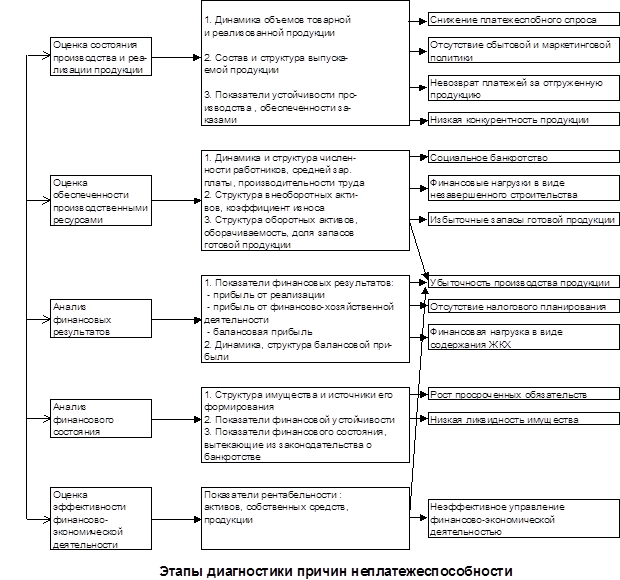

Комплексний підхід до діагностики фінансового стану заснований на послідовній оцінці дії внутрішніх і зовнішніх факторів, що визначають глибину фінансової кризи, вибір і перспективність застосування методів фінансового оздоровлення. Діагностика фінансового стану здійснюється в наступній логічній послідовності:

1) стан реалізації і виробництва продукції – визначальна характеристика заможності підприємства. Ця здатність характеризується обсягом продукції, зробленої і реалізованої в звітному періоді. Оцінка стану виробництва і реалізації продукції підприємства включає вивчення: динаміки виробництва і реалізації продукції; стійкості її виробництва і збуту; розрахунків зі споживачами продукції; складу і структури продукції, що випускається, і її конкурентноздатності.

Рис.2.1. Диагностика финансового состояния

2) склад і структура продукції, що випускається - до складу товарної продукції включаються: основна продукція; роботи промислового характеру; товари народного споживання; інша продукція. Структура продукції відбиває питому вагу окремих видів продукції в загальному обсязі. Збереження пропорцій між окремими видами продукції характеризує стійкий стан виробництва. Зниження питомої ваги основних видів продукції є індикатором спаду виробництва;

3) конкурентноздатність продукції – характеризується ступенем задоволення конкретної потреби в порівнянні з кращої аналогічний на даному ринку. Оцінка конкурентноздатності і ринкової привабливості продукції, що випускається, ґрунтується на аналізі: місткості ринку продукції, що випускається; конкурентноздатності виробів; асортименту виробів, що випускаються; визначення відповідності відпускних цін а продукцію її конкурентним характеристикам;

3.1) оцінка місткості ринку

3.2) оцінка частки підприємства на ринку

3.3) класифікація порівнюваних параметрів

4) наявність і ефективність використання виробничих ресурсів – склад виробничих ресурсів: персонал, позаоборотні активи, оборотні активи.

Персонал - оцінка забезпеченості підприємства трудовими ресурсами і їхнього використання повинна здійснюватися з метою діагностики соціального банкрутства, що виражається зниженням чисельності, рівня кваліфікації працівників, заробітної плати.

Позаоборотні активи - у процесі оцінки вартості і структури позаоборотних активів необхідно визначити питому вагу позаоборотних активів у вартості майна; структуру позаоборотних активів по наступним видах: нематеріальні активи; основні засоби; незавершене будівництво; довгострокові фінансові вкладення.

Аналіз фінансового навантаження – у процесі визначається 1) фінансове навантаження у виді потреби в засобах на завершення капітального будівництва. Для розробки заходів щодо фінансового оздоровлення необхідно оцінити ступінь готовності незавершених об'єктів і невстановленого обладнання, обсяг засобів для завершення будівництва, а також можливі варіанти використання незавершеного будівництва; 2) прибутковість довгострокових фінансових вкладень підприємства. Аналіз фінансового стану неплатоспроможних підприємств показує, що довгострокові фінансові вкладення, як правило, неліквідні.

Оборотні активи – активи підприємства, представлені у виді: запасів товарно-матеріальних цінностей; витрат майбутніх періодів; засобів, що знаходяться на рахунках; тимчасово вільних коштів - оцінка здійснюється з позицій ліквідності і можливості їхньої мобілізації для погашення кредиторської заборгованості. Оцінка оборотних активів для діагностики неспроможності включає аналіз: - динаміки вартості і структури оборотних активів; - ліквідність оборотних активів; - ефективність використання оборотних коштів.

Аналіз вартості і структури оборотних активів – аналіз вартості оборотних активів включає вивчення структури оборотних активів і її зміни з метою оцінки їхньої ліквідності. Аналіз структури здійснюється на основі інформації, що міститься в розділі 2 активу балансу, по наступним видах: виробничі запаси; незавершене виробництво; готова продукція і товари для перепродажу; товари відвантажені; витрати майбутніх періодів; дебіторська заборгованість; кошти і короткострокові фінансові вкладення.

Аналіз оборотності оборотних активів – фінансово-економічний стан підприємства, його платоспроможність знаходяться в безпосередній залежності від оборотності засобів, вкладених в активи. Чим вище показники оборотності, тим швидше засобу, вкладені в активи, перетворюються в кошти, якими підприємство розплачується за своїми обов'язками. Окремі види поточних активів підприємства мають різну швидкість обороту. Показники оборотності відбивають структуру оборотних активів підприємства і залежать від їхніх видів, запасів товарно-матеріальних цінностей, дебіторської заборгованості. Тривалість обороту поточних активів підприємства визначається сукупним впливом факторів зовнішнього і внутрішнього характеру. До зовнішнього відносяться: галузева приналежність; сфера діяльності підприємства; масштаби підприємства; умови господарювання підприємства, що включають налагодженість зв'язків з постачальниками і споживачами, платоспроможний попит на продукцію підприємства. До внутрішніх факторів, що визначають ефективність стратегії управління активами підприємства, відносять: система управління витратами; цінова політика; наявність облікової політики, що дозволяє використовувати обґрунтовані методи оцінки товарно-матеріальних запасів.

Висновок: Спад виробництва, ознаки соціального банкрутства , високий ступінь зносу основних засобів, низька ліквідність оборотних коштів - кожної з цих взаємозалежних факторів може стати причиною неплатоспроможності підприємства. Неплатоспроможність виявляється в такім розміщенні і використанні фінансових ресурсів, при якому підприємство на може погасити свої зобов'язання перед кредиторами. Тому необхідно визначити вплив показників, що характеризують економічний стан підприємства, на розміщення й ефективність використання фінансових ресурсів.

1) оцінка фінансового результату діяльності – фінансові результати діяльності підприємства оцінюються за допомогою абсолютних і відносних показників.

До абсолютних показників відносяться: прибуток (збиток) від реалізації продукції (робіт, послуг); прибуток (збиток) від іншої реалізації; доходи і витрати від позареалізаційних операцій; балансова (валова) прибуток; чистий прибуток. Ці показники відбивають абсолютний прибуток господарювання.

До відносних показників відносяться різні співвідношення прибутку і витрат (чи вкладеного капіталу). Економічний зміст показників рентабельності – вони відбивають прибуток, одержуваний з кожної гривні засобів (власних чи позикових), вкладених у підприємство.