Курсовая работа: Виручка - основне джерело формування фінансових ресурсів підприємства

5) визначити шляхи оптимізації формування виручки підприємства.

Методи дослідження. Для розв'язування поставлених завдань використано такі методи наукового дослідження: теоретичний аналіз наукових літературних джерел, синтез, узагальнення, порівняння, абстрагування, конкретизація, моделювання, спостереження.

Структура курсової роботи. Курсова робота складається з трьох розділів, вступу та висновків загальним обсягом 69 сторінок, має 5 таблиць та 14 рисунків, список використаних джерел з 22 найменувань.

1 Виручка від реалізації продукції – основне джерело доходів підприємства

1.1 Виручка від реалізації продукції, товарів, робіт, послуг

Основною ланкою економіки в ринкових умовах господарювання є підприємства, що виступають у ролі господарюючих суб'єктів. На підприємствах вирішуються питання виробництва продукції та надаються послуги, потрібні суспільству, створюються відповідні доходи і накопичення, які є основним джерелом формування як централізованих фондів грошових коштів держави, так і відповідних фондів самих підприємств.

Відповідно до Господарського кодексу України, підприємство – це основна організаційна ланку народного господарства України, самостійний господарюючий суб'єкт, який здійснює виробничу, науково-дослідницьку та комерційну діяльність з метою задоволення суспільних потреб і отримання відповідного прибутку. [2]

Підприємство як господарюючий суб'єкт для здійснення своєї господарської діяльності повинно мати як відповідні обсяги основних виробничих фондів, так і обігових активів, а в їх складі – грошових коштів. Їх формування проводиться за рахунок різних джерел. Згідно з Господарським кодексом України, джерелами формування майна підприємств і грошових коштів є: грошові та матеріальні внески засновників; доходи від реалізації продукції та інших видів діяльності підприємств; доходи від випуску і продажу цінних паперів; доходи від здачі майна в оренду; надходження від роздержавлення та приватизації власності; безкоштовні та благодійні внески, пожертвування організацій, підприємств і громадян; кредити банків і інші джерела.[15, с.52]

Основним видом доходів підприємств, одержаних у процесі їх виробничої діяльності, є виручка (доход) від продажу продукції, товарів, послуг і від інших видів діяльності. Це фінансова категорія, яка виражає грошові відносини між постачальниками і споживачами товару. В підприємствах торгівлі, громадського харчування, матеріально-технічного постачання замість категорії "виручка" від продажу продукції, послуг використовується категорія "товарообіг".

Актуальність дослідження теоретичних основ поняття «виручка» полягає у тому, що виручка є одним з ключових елементів діяльності будь-якого підприємства. Важливим є визначення найбільш точного тлумачення поняття для правильного розуміння розподілу грошових надходжень підприємства.

В даний час у відповідності із нормативно-законодавчими актами, які регулюють організацію бухгалтерського обліку, звітності та оподаткування в Україні, не міститься чіткого визначення терміну «виручка».

Існує декілька підходів до визначення поняття «виручка». Так, група вчених на чолі з О.М. Бандуркою та М.Я. Коробовим визначають виручку як суму коштів, яка фактично одержана тим чи іншим способом (шляхом безготівкових або готівкових розрахунків, через залік або бартер) підприємством за відвантажену (відпущену) продукцію, виконані роботи, надані послуги. [5, с.82]

О.С. Філімоненков подає дещо інше тлумачення виручки: «виручка – це сума коштів, отриманих підприємством від продажу продукції, товарів, надання послуг в оцінці за діючими цінами (тарифами)».[15, с.62] С.М. Онисько та П.М. Марич стверджують, що виручка від реалізації – це вартість реалізованих товарів, робіт та послуг.[12, с.79] А.М. Поддєрьогін дає таке визначення: «виручка від реалізації – це сума коштів, які надійшли на поточний рахунок підприємства в банку або в касу підприємства від продажу товарів та надання послуг».[13, с.54]

У дослідженнях не повною мірою охоплено розмежування моменту здійснення операції з реалізації продукції та факту реальної оплати її вартості, строків здійснення оплати. Часто терміни «реалізація» і «виручка від реалізації» ототожнюються.

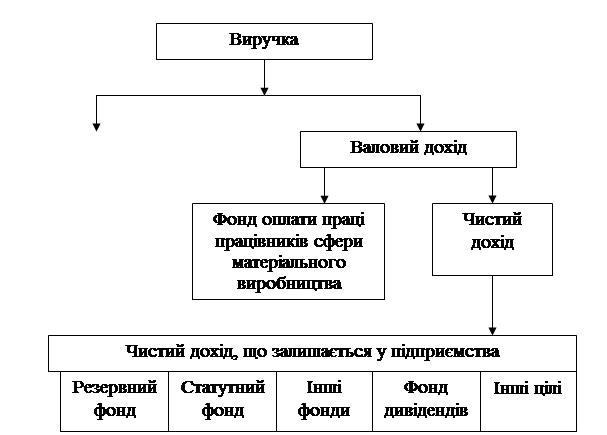

Схему розподілу виручки приведено на рис.1.1.

З цієї схеми зрозуміло, що частина виручки спрямовується на відшкодування вартості спожитих у виробництві засобів виробництва, а також на оплату праці робітників, а вже з залишку сплачуються податки і платежі до бюджету.

|

|

Рисунок 1.1 – Розподіл доходів і накопичень підприємства

Виручкою від реалізації також вважається вартість товарів, робіт і послуг, зарахованих у бартерних (товарообмінних) операціях та в інших формах взаєморозрахунків між партнерами. В теоретичному аспекті реалізація продукції повинна передбачати зміну форми вартості.

Не визнаються виручкою такі грошові надходження:

1) сума податку на додану вартість, акцизів, інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів;

2) сума попередньої оплати продукції (товарів, робіт, послуг);

3) сума завдатку під заставу або в рахунок погашення позики, якщо це передбачено відповідним договором;

4) надходження від первинного розміщення цінних паперів.

Складові елементи виручки від реалізації продукції подано на рис.1.2.

|

Рисунок 1.2 – Структура виручки від реалізації продукції[5, с.86]

Як бачимо з рисунку 1.2, виручка складається з собівартості продукції та накопичень підприємства.

В П(С)БО 3 «Звіт про фінансові результати» поняття «виручка» ототожнюється з поняттям «дохід». При цьому дохід (виручка) від реалізації продукції (товарів, інших активів) визнається в разі наявності всіх наведених нижче умов:

1) покупцеві передані ризики і вигоди, пов’язані з правом власності на продукцію (товар, інший актив);