Курсовая работа: Виручка - основне джерело формування фінансових ресурсів підприємства

Таблиця 1.1 - Укрупнений метод розрахунку виручки від реалізації продукції [13, с.70]

| Показники | Собівартість товарної продукції, тис. грн. | Вартість реалізації продукції за вільними цінами, тис. грн. | в тому числі | Вартість реалізації продукції без акцизного збору і ПДВ, тис. грн. | Прибуток (+) або збиток (-), тис. грн. | |

| акцизний збір, тис. грн. | ПДВ, тис. грн. | |||||

| Залишок готової продукції на початок планового періоду | 48 | 72,8 | 0 | 10,4 | 62,4 | +14,4 |

| Товарний випуск продукції в плановому періоді | 264 | 400,4 | 0 | 57,2 | 343,2 | +79,2 |

| Залишок готової продукції на кінець планового періоду | 60 | 910,0 | 0 | 13,0 | 78,0 | +18,0 |

| Всього | 252 | 564,2 | 0 | 80,6 | 327,6 | +75,6 |

Чинники зростання виручки

Враховуючи важливість виручки у складі грошових надходжень, необхідно звертати увагу на фактори її зростання. На розмір виручки від реалізації товарної продукції впливають її обсяг, асортимент і якість, а також рівень цін. Так, збільшення випуску товарної продукції підвищеної якості веде до зростання обсягу виручки, оскільки продукція кращої якості продається за більш високими цінами. Виробництво товарної продукції більш високих сортів також веде до зростання виручки, оскільки більш високі сорти продаються за більш високими цінами.

Досить суттєвим фактором, який впливає на обсяг виручки від продажу товарної продукції, є ціни. Вищі ціни сприяють збільшенню виручки, і навпаки. Ціни на товари повинні бути економічно обґрунтованими, забезпечувати господарюючих суб'єктів прибутком, що дозволяє вносити до бюджету податки та формувати внутрішні фонди грошових коштів. Крім того, вони повинні стимулювати виробництво продукції, необхідної суспільству, забезпечувати зацікавленість підприємств у випуску технічно прогресивних виробів. З іншого боку, ціни не повинні знижувати зацікавленість споживачів у придбанні більш нових, досконалих виробів. У процесі ціноутворення повинен враховуватись попит та пропозиції на ті чи інші товари. [9, с.79]

Складовими елементами кожної ціни є: собівартість, прибуток, акцизний збір, податок на додану вартість, націнки і надбавки торгово-постачальницьких організацій. Нижньою межею всякої ціни є собівартість.

Застосування економічно обґрунтованих цін на продукцію, що продається, безпосередньо впливає на обсяг виручки від продажу продукції, робіт і послуг.

Планування виручки від продажу продукції на наступний період (квартал, рік) проводиться, виходячи з обсягу реалізованої продукції та діючих цін без урахування акцизів, податку на додану вартість. Розрахунок запланованої суми виручки від продажу продукції в сучасних умовах господарювання ведеться, як правило, методом прямого рахунку. Він полягає в тому, що сума виручки від продажу товарної продукції розраховується перемноженням кількості виробів, які підлягають продажу в запланованому періоді, по кожній номенклатурній позиції на прийняті до розрахунку ціни реалізації.

При розрахунку обсягу продажу продукції необхідно враховувати наступне. Обсяг продажу у запланованому році, як правило, не збігається з випуском товарної продукції за цей же період. Це пов'язано з тим, що частина виробленої товарної продукції в запланованому періоді залишається нереалізованою у вигляді залишків на складі та відвантаженою на кінець року, а частина продукції, випущеної у звітному році, залишається не реалізованою на початок запланованого року й входить в обсяг реалізації запланованого року. При цьому розмір вхідних залишків включає: залишки готової продукції на складі; залишки товарів відвантажених, строк сплати яких не настав; залишки товарів відвантажених, не оплачених покупцями в строк; товари на відповідальному зберіганні у покупців. Розмір же залишків на кінець запланованого року складається з залишків готової продукції на складі та залишків товарів відвантажених, строк сплати яких не настав. [5, с.110]

Визначення обсягів вхідних і вихідних залишків товарної продукції проводиться в такому порядку. Вихідні залишки товарів на складі визначаються шляхом коригування фактичних залишків готової продукції на останню дату (перед початком складання фінансового плану) складання бухгалтерського балансу (наприклад, на 1 жовтня) з урахуванням можливих змін їх величини до кінця року. Сума залишків продукції на складі в підприємствах з несезонним характером виробництва на початок та кінець запланованого періоду приймається в розмірі нормативу власних обігових активів по готовій продукції на відповідний період.

Залишки відвантажених товарів, строк сплати яких не настав як на початок, так і на кінець запланованого періоду, розраховуються на підставі нормативних строків документообігу, виходячи з середньої тривалості пробігу платіжних документів постачальника до покупця й назад, з урахуванням оформлення їх у банку та величини середньоденного відвантаження товарів.

Розмір залишків товарів відвантажених, але не сплачених у строк покупцями, а також залишків товарів на відповідальному збереженні в покупців на початок запланованого року визначається, виходячи з їх величини за попередні два-три роки.

Усі складові величини обсягу продажу продукції для вирахування виручки оцінюються в таких цінах: залишки на початок запланованого року – в діючих цінах періоду, попереднього запланованому: товарна продукція запланованого періоду і залишки нереалізованої продукції – в цінах планового періоду. [19, с.94]

Таким чином, після проведеного аналізу стає зрозуміло, що виручка від реалізації продукції, робіт і послуг є основним джерелом відшкодування коштів на виробництво і реалізацію продукції, утворення доходів і формування фінансових ресурсів. За ринкової економіки обсягу продажу і виручці приділяється особлива увага. Від величини виручки залежить не тільки внутрішньовиробниче відшкодування витрат і формування прибутку, а й своєчасність і повнота податкових платежів, погашення банківських кредитів, які впливають на рівень виплачених відсотків, що в кінцевому рахунку позначається на фінансовому результаті діяльності підприємства. На плануванні величини виручки від реалізації базується все фінансове планування підприємства. Планування виручки є першочерговою задачею усіх фінансових служб підприємства.

2 Використання виручки для формування фінансових ресурсів підприємства

2.1 Формування та розподіл виручки на підприємстві

Виручка від реалізації продукції у процесі матеріального виробництва відіграє важливу роль як одна з ланок нового кругообігу коштів підприємства.

Як вже говорилося в першому розділі роботи, виручка (доход) від продажу продукції, товарів, послуг і від інших видів діяльності є основним видом доходів підприємств, одержаних у процесі їх виробничої діяльності. Від надходження виручки залежать стійкість фінансового становища підприємства, стан його оборотних коштів, розмір прибутку, своєчасність розрахунків з бюджетом, позабюджетними фондами, банком, постачальниками, робітниками та службовцями підприємства. Несвоєчасне надходження виторгу призводить до затримки розрахунків, штрафів і санкцій, що в кінцевому підсумку означає не тільки втрату прибутку підприємства - постачальника, а й перебої в роботі та зупинки виробництва на суміжних підприємствах.

Якщо надходження виручки на розрахункові рахунки підприємства є завершенням кругообігу коштів, то її використання – як початком нового кругообігу, так і стадією розподільних процесів. На цій стадії формується дохідна база бюджетів різних рівнів і тим самим забезпечуються загальнодержавні інтереси, а також утворюються власні фінансові ресурси підприємства.

Виручка, що надходить на розрахунковий рахунок підприємства, відразу ж використовується на оплату рахунків постачальників сировини, матеріалів, що комплектують вироби, напівфабрикатів, запасних частин, палива, енергії. З виручки здійснюють відрахування податків до бюджету, відрахування в позабюджетні фонди, виплату заробітної плати у встановлений термін, відшкодовують знос основних виробничих фондів, фінансують витрати, передбачені фінансовим планом. [14, с.67]

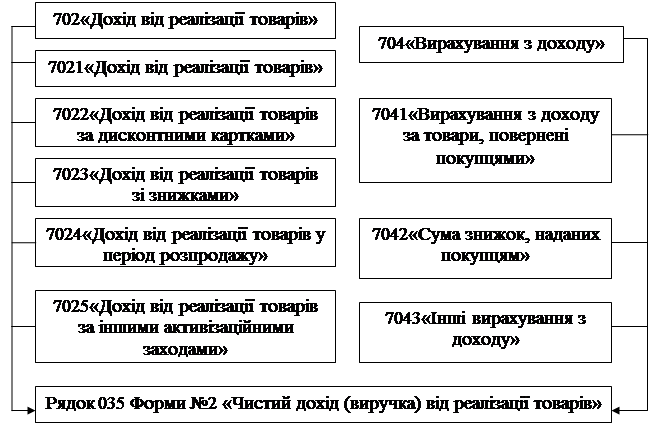

Що стосується самого механізму формування чистої виручки на бухгалтерських рахунках підприємств, то він не є складним. З одного боку, обліковуються надходження доходів, а з іншого – різного роду відрахування з доходу. Сама схема формування чистого доходу підприємства наведена на рис. 2.1:

|

Рисунок 2.1 – Схема формування чистого доходу від реалізації[17, с.212]

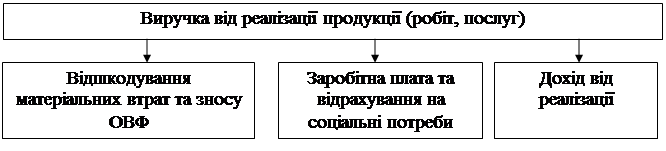

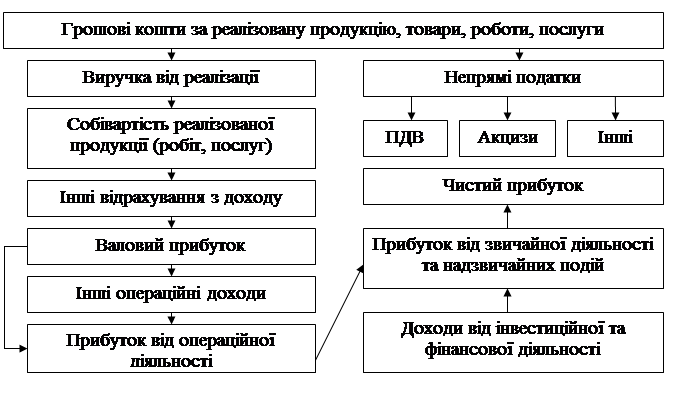

Виручка від реалізації продукції, незважаючи на зовнішні ознаки (грошова форма, надходження коштів за відвантажену продукцію, виконані роботи, надані послуги, регулярність надходження, джерело різних платежів підприємства), не є доходом у повному розумінні цього слова, тому що з неї необхідно насамперед відшкодувати здійснені витрати, виплатити заробітну плату. Залишкова частина виручки набуде форми чистого доходу підприємства, тобто прибутку. В подальшому прибуток буде розподілено і використано у відповідності до облікової політики підприємства. Напрямки розподілу виручки показано на рис. 2.2, 2.3.

Рисунок 2.2 – Скорочена схема розподілу і використання виручки від реалізації продукції (робіт, послуг) [8, с.48]

Рисунок 2.3 – Схема напрямків використання виручки[8, с.48]

У теоретичному аспекті питання визначення, формування і використання виручки підприємства розглянуті доволі широко. Але потрібно розглянути ці категорії не тільки в теорії, а й на практиці. Актуальність вивчення практичного досвіду управління грошовими надходженнями підприємств полягає у тому, що вивчення звітних документів виробничого підприємства допомагає визначити структуру та розподіл виручки.

Проаналізуємо основні показники виручки на прикладі бухгалтерської звітності ВАТ «Турбоатом». Для аналізу використаємо форму №2 «Звіт про фінансові результати». Повна інформація з форми № 2 наведена у додатку Б. Узагальнені дані за 2005-2009 роки подано в таблиці 2.1:

Таблиця 2.1 – Динаміка виручки ВАТ «Турбоатом» [20]

|

К-во Просмотров: 363

Бесплатно скачать Курсовая работа: Виручка - основне джерело формування фінансових ресурсів підприємства

|