Курсовая работа: Виручка - основне джерело формування фінансових ресурсів підприємства

3) сума доходу (виручки) може бути достовірно визначена;

4) є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства , а витрати, пов’язані з цією операцією, можуть бути достовірно визначені. [4]

Доходи (виручка) від реалізації групуються за такими видами діяльності:

1) реалізація товарів;

2) реалізація готової продукції;

3) виконання робіт та надання послуг.

На розмір виручки від реалізації продукції (товарів, робіт, послуг) впливають наступні фактори (рис. 1.3):

Рисунок 1.3 – Фактори впливу на розмір виручки[16, с.78]

Розмір виручки від реалізації продукції за інших однакових умов залежить від:

1) кількості, асортименту та якості продукції, що підлягає реалізації;

2) рівня реалізаційних цін.

Обсяг (кількість) реалізованої продукції прямо впливає на величину виручки, а сама кількість реалізованої продукції залежить від обсягу виробництва товарної продукції і зміни величини перехідних залишків нереалізованої продукції на початок і кінець звітного періоду. Асортимент реалізованої продукції справляє двоякий вплив на величину виручки. Зростання в загальному обсязі реалізованої продукції питомої ваги асортименту з більш високою ціною збільшує величину виручки, і навпаки.

Прямий вплив на розмір виручки справляє й рівень відпускних цін, тому підприємство має їх обґрунтувати.

В Україні застосовуються два методи визначення виручки від продажу продукції (товарів, робіт, послуг) – касовий метод і метод нарахувань.

Касовий метод передбачає визначення виручки від продажу продукції (товарів, робіт, послуг) та виконання інших операцій за надходженням коштів на рахунки в банку або в касу господарства. Цей метод застосовується суб’єктами малого підприємництва, які переведені на спрощену систему оподаткування, обліку і звітності, а також при формуванні реальних грошових потоків у фінансовій звітності.

Метод нарахування передбачає визначення виручки від продажу продукції (товарів, робіт, послуг) та виконання інших операцій за вартістю відвантаженої (переданої) продукції (товарів, робіт, послуг) на відповідну дату при підписанні документів, що підтверджують факт проведення такої господарської операції. При такому методі датою реалізації, а також надходження виручки від реалізації вважається дата відвантаження (відпуску) продукції або дата підписання приймально – здавальних документів про виконані роботи, надані послуги. В результаті у чинному законодавстві операція з реалізації продукції, робіт і послуг не прив’язана до факту реальної оплати. [6, с.78]

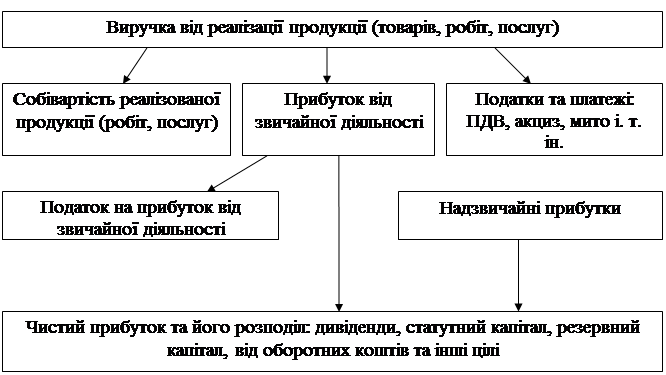

Продаж продукції та надходження виручки – це остання завершальна стадія кругообігу коштів підприємства.

Виручка, яка поступила, використовується для придбання сировини, матеріалів і т.п., необхідних для здійснення нового циклу виробництва, на утворення амортизаційного фонду, який відображає знос основних засобів, що використовуються в процесі виробництва, на оплату праці робітників, на сплату податків та платежів до бюджету і в централізовані позабюджетні фонди, на погашення кредитів банку та відсотків по них, на сплату різного роду пені, штрафів та ін.

На рисунку 1.4 показано взаємозв’язок виручки від продажу товару і фінансових ресурсів підприємства.

Рисунок 1.4 – Взаємозв’язок виручки від продажу і прибутку підприємства

Виручка від реалізації продукції розраховується у діючих цінах. В умовах радикальної зміни управління економікою обсяг виручки від реалізації продукції перетворюється на важливий показник фінансово-господарської діяльності. Тому підприємство повинно бути зацікавленим не стільки у збільшенні кількісного обсягу продукції, що випускається, скільки у збільшенні обсягу реалізованої продукції (з врахуванням скорочення залишків нереалізованої продукції).

Це означає, що повинні вироблятися такі вироби та товари, які відповідають вимогам споживачів та користуються більшим попитом. Для цього, в свою чергу, необхідно вивчати ринкові умови господарювання та можливості розміщення виробленої продукції на ринку шляхом розширення обсягів її реалізації. З розвитком підприємництва і підвищенням конкуренції зростає відповідальність підприємств за виконання прийнятих на себе зобов'язань. Таким чином, показник виручки від реалізації продукції відповідає вимогам комерційного розрахунку і, в свою чергу, сприяє розвитку підприємницької діяльності. [15, с.77]

Своєчасне надходження виручки – важливий момент в господарській діяльності підприємства. По-перше, виручка від реалізації продукції, товарів, робіт, послуг є для підприємства основним регулярним джерелом надходження коштів. По-друге, процес кругообігу коштів підприємства завершується реалізацією продукції і надходженням виручки, що означає відшкодування витрачених на виробництво грошових коштів і створення необхідних умов для відновлення наступного кругообігу.

Від надходження виручки залежить стійкість фінансового стану підприємства, стан його оборотних засобів, своєчасність розрахунків з бюджетом, позабюджетними фондами, банками, постачальниками підприємства. Несвоєчасне надходження виручки може призвести до затримки розрахунків, сплати штрафів, впровадження економічних санкцій, що в кінцевому підсумку означає не лише втрати прибутку, але й затримки в роботі. [13, с.57]

Отже, виручка є основним джерелом відшкодування затрат на виробництво і продаж продукції, оплати рахунків постачальників за матеріальні цінності, сплати податків до бюджету, погашення довгострокових кредитів банку і відсотків по них, на сплату пені і штрафів. Вона є одним з основних джерел грошових надходжень підприємства.

1.2 Планування виручки від реалізації продукції та фактори її зростання

Для нормальної життєдіяльності підприємства будь-якої галузі та частина його валового доходу, що являє собою виручку від реалізації (як власної товарної продукції, так і іншої реалізації), має величезне значення. З цього погляду особливий інтерес для підприємств має обсяг реалізації продукції, за якою завершені розрахунки з покупцями, тобто за якою одержані кошти за відвантажену (відпущену) продукцію покупцям або завершені розрахунки в інший спосіб (бартер, залік тощо). Саме обсяг такої реалізації є важливим об’єктом внутрішньогосподарського планування. Дуже важливо, що обсяг реалізації визначає суму прибутку й валового доходу підприємства.