Отчет по практике: Производственная и организационная структура ОАО "Электроприбор"

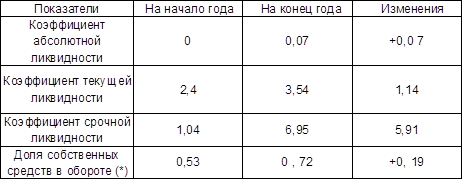

Таблица1.1. Динамика показателей платёжеспособности

*- при расчёте к собственным средствам приравнены долгосрочные обязательства

1.4 Взаимоотношения с бюджетом и внебюджетными фондами

По взаимоотношениям Общества с бюджетом и внебюджетными фондами в 2002 году можно отметить следующее:

- в бюджет РФ начислено 15147,3 тыс. руб., проплачено, что составляет 128% от суммы текущих платежей;

- в бюджет Чувашской Республики начислено 3416,6 тыс. руб., проплачено 4682,8 тыс. руб., что составляет 137% от суммы текущих платежей;

в Горбюджет начислено 6267 тыс. руб., проплачено 6611 тыс. руб., что составляет 105% к начисленному.

Всего за 2002 год Общество произвело платежей в бюджет всех уровней и во внебюджетные фонды на сумму 44370 тыс. руб.

Реструктуризированные фискальные обязательства сократились по сравнению с началом года на 2993 тыс. руб.

1.5 Формирование основного, оборотного и заёмного капитала

Основным источником финансирования прироста собственных средств является прибыль предприятия. Дополнительная потребность в оборотных средствах, обусловленная временными нуждами, обеспечивается долгосрочными и краткосрочными кредитами банка.

Собственные средства формируются в первую очередь за счёт собственных ресурсов (уставного капитала, до6авочного к апитала, резервного капитала, прибыли), а также средств, поступающих при целевом финансировании.

Кредиты банка предоставляются предприятиям при строгом соблюдении их планово - целевого назначения, срочности, возвратности и о6еспеченности материальными ценностями.

Кроме собственных и заемных средств в обороте постоянно находятся привлечённые средства. Это - кредиторская задолженность всех видов:

- задолженность перед поставщиками и подрядчиками;

- векселя к уплате;

- задолженность перед персоналом предприятия;

- задолженность перед внебюджетными фондами;

- задолженность перед бюджетом;

- авансы полученные.

За последние три года удельный вес собственных средств предприятия в общей сумме пассивов возрос с 36,7%. в 2000г. до 51,9% в 2002г.

Это объясняется:

· накоплением прибыли отчётного года;

· образованием резервного капитала.

Значительно уменьшился удельный вес краткосрочных обязательств предприятия: с 63,3%. в 2ОООг. до 13,1%. в 2ОО2г. Долгосрочные о6язательства предприятия в 2ОО2г. составил и 35%.

Динамика источников финансирования положительная, но нуждается в дополнительном анализе.От того, на сколько оптимально соотношение собственного и заёмного капитала вo многом зависит финансовое состояние предприятия. В связи с этим важнейшими показателями, характеризующими финансовую устойчивость, являются:

1. Коэффициент финансовой независимости (доля собственного капитала в общей сумме источников финансирования ).

2. Коэффициент финансовой зависимости (доля заёмного капитала в общей валюте баланса).