Отчет по практике: Производственная и организационная структура ОАО "Электроприбор"

Чем выше уровень первого показателя и ниже второго и третьего, тем устойчивей финансовое состояние предприятия.

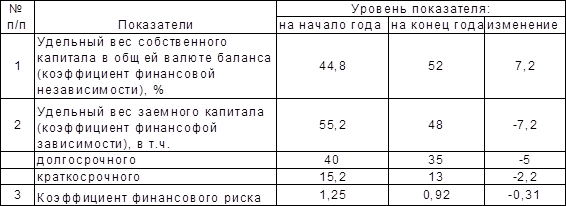

Таблица1.1 Показатели финансовой устойчивости

Из таблицы 1.1. видно как растёт финансовой независимости и, соответственно, снижается зависимость от заёмных источников финансирования.

Одновременно снижается коэффициент финансового риска, который является важным индикатором финансовой устойчивости предприятия. В разных отраслях сложились своего рода нормативы соотношения заемных и собственных средств. В отраслях, где низкий коэффициент оборачиваемости капитала, коэффициент финансового риска не должен превышать 0,5. В других отраслях при высокой оборачиваемости капитала, по низкой доле основных средств коэффициент может быть выше единицы.

Чтобы определить примерную нормативную величину доли заёмного капитала необходимо удельный вес основного капитала в общей сумме активов умножить на 0,25, а удельный вес текущих активов - на 0,5. Разделив полученный результат на долю собственного капитала (разность между единицей и долей заемного капитала ), получим примерное нормативное значение коэффициента финансового риска.

1. ( 0,54 * 0,25 ) - ( 0,46*О,5 ) = 0,365

2. 0,365 / ( 1 - 0,365 ) = 0,57

Фактическая величина коэффициента финансового риска на конец года составила 0,92, что значительно выше норматива.

Степень использования основного капитала — один из критериев деловой активности и эффективности предприятия.

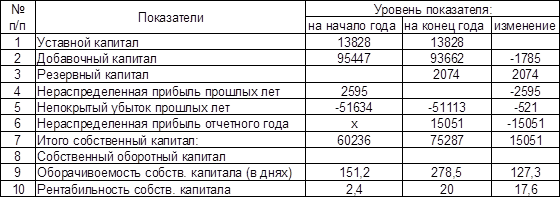

В данном случае собственный капитал является отдельным объектом анализа, поскольку изменение в его составе и структуре явились причиной и, одновременно следствием деловой активности предприятия. Таблица 1.2

Таблица1.2 Капиталы и резервы на 2002г

Собственный капитал за отчётный период вырос на 25%. Такой прирост обусловлен двумя факторами:

- формирование резервного капитала за счёт прибыли прошлого года в сумме 2074 тыс. руб.;

- накопление прибыли отчётного года в сумме 15061 тыс. руб., Доходность собственного капитала по сравнению с прошлым годом выросла в 8 раз, и составила в2002 году 20%. Оборачиваемость замедлилась на 127 дней, что связано с более высокими темпами проста собственного капитала по сравнению с объёмами реализации.

Несмотря на значительные суммы и рост собственного капитала он полностью отвлечён из оборота. У предприятия по прежнему отсутствуют собственные средства в обороте. Практика финансового анализа допускает приравнивание к: собственным средствам долгосрочные обязательства. В этом случае собственный и приравненный к нему оборотный капитал составит на конец года 47753 тыс. руб.

II . Управление активами предприятия

Активы - совокупность имущества и денежных средств, принадлежащих предприятию, фирме, компании: здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, вложения в ценные бумаги, патенты, авторские права, в которые вложены средства владельцев, хозяев компании, их собственность. В широком смысле слова- любые ценности, обладающие денежной стоимостью, оцениваемые в деньгах. Активы принято делить на материальные (вещественные, осязаемые) и нематериальные (неосязаемые, не являющиеся физическими объектами), к последним относятся интеллектуальный продукт, технологии, патенты, долговые обязательства других компаний по отношению к данной, особые права на использование ресурсов. В состав активов компании, предприятия включают: долгосрочные: активы (основные средства, незавершенные строительные объекты, долгосрочные финансовые вложения компании);

материальные активы; текущие активы (малоценные быстроизнашивающиеся предметы, производственные пасы, готовая продукция, денежные средства, краткосрочные финансовые вложения компании, задолженность других компаний). технологии, патенты, долговые обязательства других компаний по отношению к данной, особые права на использование ресурсов. В состав активов компании, предприятия включают: долгосрочные: активы (основные средства, незавершенные строительные объекты, долгосрочные финансовые вложения компании); материальные активы; текущие активы (малоценные быстроизнашивающиеся предметы, производственные пасы, готовая продукция, денежные средства, краткосрочные финансовые вложения компании, задолженность других компаний).

2.1 Чистый оборотный капитал и текущие финансовые потребности предприятия

Активы предприятия делятся на основные (фиксированные, постоянные земля, здания, сооружения, оборудование, нематериальные активы, др. основные средства и вложения) и оборотные (текущие, т.е. все остальные активы баланса). Основные активы труднореализуемы в том смысле, что может понадобиться значительное время, немалые хлопоты и даже дополнительные затраты для реализации этих активов в случае необходимости. В свою очередь, оборотные активы делятся, в зависимости от способности более или менее легко обращаться в деньги, на медленно реализуемые (запасы готовой продукции, сырья и материалов), быстрореализуемые (дебиторская задолженность, средства на депозитах) и наиболее ликвидные (денежные средства и краткосрочные рыночные ценные бумаги). Далее, основные активы и та часть оборотных активов, которая находится на протяжении достаточно представительного периода (года) на неизменном уровне, не завися от сезонных и иных колебаний, в сумме составляют стабильные активы. Остальные же активы могут быть названы нестабильными.

Пассивы подразделяются на собственные и заемные. Собственные средства и долгосрочные кредиты и займы объединяются в постоянные пассивы; краткосрочные кредиты и займы, кредиторская задолженность и та часть долгосрочных кредитов и займов, срок погашения которой наступает в данном периоде, составляют в сумме краткосрочные (текущие) пассивы.

Тесно взаимосвязанные и взаимообусловленные задачи комплексного оперативного управления текущими активами и текущими пассивами предприятия сводятся:

1) к превращению текущих финансовых потребностей (ТФП) предприятия в отрицательную величину;

2) к ускорению оборачиваемости оборотных средств предприятия;

3) к выбору наиболее подходящего для предприятия типа политики комплексного оперативного управления текущими активами;

и текущими пассивами, или, выражаясь языком «импортной» терминологии, управления «работающим капиталом».

В процессе эксплуатации инвестиций, т.е. в текущей хозяйственной деятельности предприятие испытывает краткосрочные потребности в денежных средствах: необходимо закупать сырье, оплачивать топливо, формировать запасы, предоставлять отсрочки платежа покупателям и т. д.