Отчет по практике: Учет анализ и аудит финансовых вложений

Заместитель генерального директора по производству является ответственным представителем руководства за своевременный выпуск качественной продукции службами предприятия, находящимися в его непосредственном подчинении, непосредственно подчиняется генеральному директору ОАО «Кургандормаш». Заместитель генерального директора по производству назначается на должность и освобождается от занимаемой должности приказом генерального директора ОАО.

Заместитель генерального директора по коммерческим вопросам осуществляет руководство материально-техническим снабжением, сбытом продукции и транспортным обслуживанием предприятия. Обеспечивает участие коллективов подчиненных служб в разработке перспективных решений и управлении материально-технической базой.

Начальник финансового отдела организует управление движением финансовых ресурсов предприятия и регулирование финансовых отношений, руководит разработкой проектов перспективных и текущих финансовых планов, обеспечивает доведение утвержденных финансовых показателей до подразделений предприятия, определяет источники финансирования производственно-хозяйственной деятельности предприятия, краткосрочное и долгосрочное кредитование выпуск и, приобретение ценных бумаг, лизинговое финансирование, привлечение заемных и использование собственных средств, проводит исследование и анализ финансовых рынков, оценивает возможный финансовый риск применительно к каждому источнику средств и разрабатывает предложения по его уменьшению.

Для всех бухгалтеров разработаны должностные инструкции, где прописаны все функции (приложение В). Материальная группа ведет учет имущества предприятия, расчетная отвечает за начисление заработной платы.

1.2 Анализ имущественного и финансового состояния хозяйствующего субъекта

В оценке имущественного положения предприятия используется ряд показателей, рассчитываемых по данным бухгалтерской отчетности.

Для изучения состава имущества и динамики стоимости, а также его структуры на основании актива бухгалтерского баланса ОАО «Кургандормаш» необходимо:

- провести горизонтальный и вертикальный анализ актива баланса;

- дать оценку размещения средств в активах с помощью коэффициентов;

- выполнить анализ влияния изменения составных элементов активов на общее их изменение в течение года.

Для решения поставленных задач составлена таблица 1.

Таблица 1 - Состав, динамика и структура имущества предприятия за 2009г.

| Показатели | Код строки | Величина | Темп прироста в % (+) (-) | Удельный вес в активах, в долях | |||||

| На начало периода | На конец периода | Изменения за период (+), (-) | |||||||

| сумма | Доля изменения | Начало периода | Конец период | Изменение за период | |||||

| А | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 Внеоборотные активы: | 1 | 43999 | 74781 | 30782 | 2,13 | 69,96 | 0,46 | 0,69 | 0,22 |

| 1.1 Основные средства | 2 | 16894 | 16922 | 28 | 0,00 | 0,17 | 0,18 | 0,16 | -0,02 |

| 1.2 Незавершенное строительство | 3 | 16830 | 20051 | 3221 | 0,22 | 19,14 | 0,18 | 0,18 | 0,01 |

| 1.3 Долгосрочные финансовые вложения | 4 | 8016 | 36506 | 28490 | 1,97 | 355,41 | 0,08 | 0,33 | 0,25 |

| А | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.4 Отложенные налоговые активы | 5 | 2259 | 1302 | -957 | -0,07 | -42,36 | 0,02 | 0,01 | -0,01 |

| 2 Оборотные активы: | 6 | 50672 | 34345 | -16327 | -1,13 | -32,22 | 0,54 | 0,31 | -0,22 |

| 2.1 Запасы | 7 | 27589 | 22498 | -5091 | -0,35 | -18,45 | 0,29 | 0,21 | -0,09 |

| 2.2 НДС | 8 | 4685 | 3298 | -1387 | -0,10 | -29,61 | 0,05 | 0,03 | -0,02 |

| 2.3 Краткосрочная дебиторская задолженность | 9 | 13103 | 7512 | -5591 | -0,39 | -42,67 | 0,14 | 0,07 | -0,07 |

| 2.4 Денежные средства | 10 | 1842 | 1037 | -805 | -0,06 | -43,70 | 0,02 | 0,01 | -0,01 |

| 2.5 Краткосрочные финансовые вложения | 12 | 3453 | 0 | -3453 | -0,24 | -100,00 | 0,04 | 0,00 | -0,04 |

| Итого активы (баланс) | 13 | 94671 | 109126 | 14455 | 1,00 | 15,27 | 1 | 1 | Х |

| 3.Коэффициент соотношения оборотных и внеоборотных активов | 14 | 1,15 | 0,46 | -0,69 | Х | -60,12 | Х | Х | Х |

| 4.Коэффициент имущества производственного назначения | 15 | 0,65 | 0,54 | -0,10 | Х | -15,85 | Х | Х | Х |

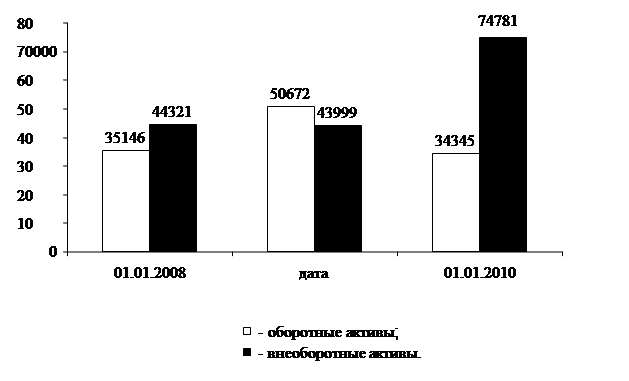

Динамика состава имущества предприятия представлена на рисунке 1.

![]()

|

|

Рисунок 1 - Динамика состава имущества предприятия ОАО «Кургандормаш»

Наиболее информативными являются такие показатели как: коэффициент соотношения оборотных и внеоборотных активов; коэффициент имущества производственного назначения.

Анализ дает возможность установить размер абсолютного и относительного прироста всего имущества предприятия и отдельных его видов. При выявлении причин увеличения стоимости имущества необходимо принимать в расчет влияние инфляции.

Проводя анализ имущества общества по состоянию за 2007 год, можно сделать следующий вывод, что общая стоимость имущества предприятия за отчетный период увеличилась на 1408 тыс. р., это связано с резким увеличением внеоборотных активов на 1887 тыс.р., доля которых составляет 0,56.

Внеборотные средства увеличились за счет увеличения долгосрочных финансовых вложений на 2303 тыс. р., доля их за период составила 0,11.

В оборотных средствах уменьшилась краткосрочная дебиторская задолженность на 614 тыс. р., следовательно, доля ее в общей сумме оборотных активов уменьшилась на 1%. Денежные средства увеличились на 1654 тыс. р., что оказало положительное воздействие на имущественное положение предприятия.

Общая стоимость имущества предприятия за 2007 год увеличилась на 15204 тыс. р., что связано, прежде всего, с увеличением оборотных средств на 15526 тыс. р., доля которых оставляет 0,54.

Значение коэффициента соотношения оборотных и внеоборотных активов равно 1,15, о том, что по абсолютной величине оборотные активы превышают внеоборотные. Значение коэффициента имущества производственного назначения равно 0,65 эти значения выше нормы (0,5) и свидетельствует о том, что производственные возможности предприятия находятся на должном уровне.

Общая стоимость имущества предприятия за 2008 год увеличилась на 14455 тыс. р.

Денежные средства уменьшились на 805 тыс. р. С финансовой точки зрения, стоимость оборотных средств уменьшились, поскольку высоколиквидные активы уменьшились.

Основные средства предприятия уменьшились в 2007 году на 574 тыс. р., в 2008 году на 477 тыс. р. и в 2009 году увеличились на 28 тыс. р. в связи с выбытием транспортных средств и приобретением объектов природопользования.

Сравнивая имущественное положение предприятия, можно сделать вывод, что имущество предприятия незначительно увеличивалось с каждым годом.

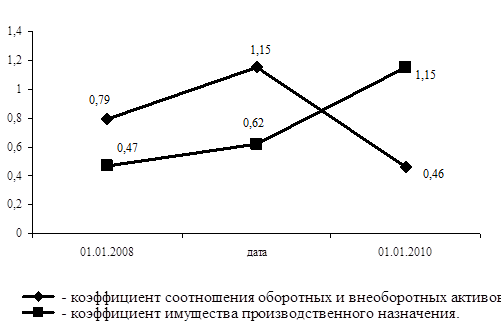

На рисунке 2 представлены коэффициенты соотношения оборотных и внеоборотных средств, коэффициент имущества производственного отношения за три исследуемых периода.

|

Рисунок 2 - Динамика коэффициентов соотношения оборотных и внеоборотных активов и имущества производственного назначения

Согласно общепринятой классификации, источники предприятия делятся на собственные и заемные средства. Создание и приращение имущества предприятия осуществляется за счет собственного и заемного капитала, характеристика которых представлена в пассиве бухгалтерского баланса предприятия. В структуре заемного капитала выделяют долгосрочные и краткосрочные обязательства. Для оценки капитала, вложенного в имущество предприятия, а также изменения структурной динамики капитала составлена аналитическая таблица 2 за 2009 год.

Таблица 2 – Анализ источников имущества предприятия за 2009 год.

| Показатели | Величина | Темп прироста в % (+) (-) | Удельный вес в активах, в долях | |||||

| На начало периода | На конец периода | Изменения за период (+), (-) | ||||||

| сумма | Доля изменения | Начало периода | Конец периода | Изменение за период | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 Капитал и резервы | 13176 | 15420 | 2244 | 0,16 | 17,03 | 0,14 | 0,14 | 0,00 |

| 1.1 Уставный капитал | 3066 | 3066 | 0 | 0,00 | 0,00 | 0,03 | 0,03 | 0,00 |

| 1.2 Добавочный капитал | 21451 | 21451 | 0 | 0,00 | 0,00 | 0,23 | 0,20 | -0,03 |

| 1.3 Резервный капитал | 368 | 368 | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 1.4 Нераспределенная прибыль | -11709 | -9465 | 2244 | 0,16 | -19,16 | -0,12 | -0,09 | 0,04 |

| 2 Краткосрочные обязательства | 81495 | 93706 | 12211 | 0,84 | 14,98 | 0,86 | 0,86 | 0,00 |

| 2.1 Займы и кредиты | 42000 | 75651 | 33651 | 2,33 | 80,12 | 0,44 | 0,69 | 0,25 |

| 2.2 Кредиторская задолжность | 39426 | 18055 | -21371 | -1,48 | -54,21 | 0,42 | 0,17 | -0,25 |

| 2.3 Задолжность перед участниками по выплате доходов | 69 | 0 | -69 | 0,00 | -100,00 | 0,00 | 0,00 | 0,00 |

| 3 Итого источников (баланс) | 94671 | 109126 | 14455 | 1,00 | 15,27 | 1 | 1 | Х |

| 4 Коэффициент финансовой независимости | 0,14 | 0,14 | 0,00 | Х | 1,53 | Х | Х | Х |

| 5 Коэффициент соотношения заемных и собственных средств | 6,19 | 6,08 | -0,11 | Х | -1,75 | Х | Х | Х |