Реферат: Аналіз фінансових інвестицій

де

де

Do — сума відсотків по облігації за кожен рік;

No — номінальна вартість облігації;

г— середня ставка доходності на ринку або дисконтна ставка;

n — число періодів, які залишилися до погашення облігації.

Ринкова вартість безвідсоткової облігації:

де

де

Для оцінки облігацій використовують такі види доходності:

Купонна доходність (dk ):

![]() де

де

D — річний купонний доход, грн.;

N — номінальна ціна облігації, грн.

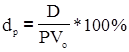

Поточна доходність (dp ):

де

де

PVo — ціна, за якою була придбана облігація інвестором, грн.

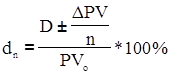

Кінцева доходність (dk ):

де

де

∆PV — приріст або збиток капіталу, який дорівнює різниці між ціною реалізації (номіналом) та ціною купівлі облігації інвестором, грн.;

n — кількість років обігу облігації.

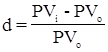

Облігації з нульовим купоном доходність (d):

де

де

PV o — ціна покупки облігацій, у процентах до номіналу, або в грн.;

PV i — ціна продажу облігацій, у процентах до номіналу, або в грн.;

t — кількість днів із дня покупки до продажу облігацій.

Розрахунок очікуваної прибутковості по облігаціям (Ro ):

5. Методи оцінки векселів

Для оцінки ефективності фінансових операцій з векселями використовують такі розрахунки:

Сума процентів — доход (Ів ) нараховується на основі річної процентної ставки та періоду обігу:

![]() де

де