Реферат: Анализ конкурентной среды организации

Слово «рейтинг» обозначает выстраивание некоторых единиц в определённом порядке, в соответствие с заранее установленными правилами и критериями. В анализе финансово-хозяйственной деятельности предприятия рейтингование позволяет расположить подобранные определённым образом предприятия в одном ряду на основании значений некоторых показателей их деятельности. Сравнение предприятия с родственными ему по отраслевой принадлежности или масштабам деятельности даёт возможность определить его место среди конкурентов, т.е. приписать ему определённую значимость (ранг) среди других хозяйствующих единиц.

Существует множество способов определения таких рангов. Наиболее распространенными являются рейтинги, которые ранжируют предприятия по объёмным показателям, содержащимся в бухгалтерской отчётности.

В качестве абсолютных показателей берутся:

- объёмы продаж (выручка);

- величина активов (итог баланса);

- чистая прибыль;

- уровень затрат.

На основе абсолютных показателей строится большинство рейтингов, публикуемых западными информационными агентствами («Forbes», «Business Week», «Fortune»). Сказать, что эти рейтинги плохи, нельзя, т.к. они на основе довольно объективных критериев показывают «кто есть кто?» в экономике страны или мира. К их достоинствам следует отнести простоту расчёта, а также относительную объективность. Но для целей микроэкономического анализа финансово-хозяйственной деятельности предприятий, рейтинги, построенные на объёмных показателях, не дают практически ничего, т. к. не позволяют сравнивать предприятия разных отраслей и разных масштабов деятельности.

Гораздо больше аналитической информации дают рейтинги, построенные на относительных или удельных показателях. Именно их рекомендуется использовать при проведении оценки различных предприятий-конкурентов. В качестве таких показателей могут выступать показатели ликвидности, оборачиваемости, деловой активности, структуры капитала и др., кажущиеся наиболее важными для оценки деятельности предприятия.

Проранжировать несколько предприятий по какому-то признаку не составляет никакого труда: очевидно, что чем выше прибыльность – тем лучше, чем больше продолжительность периода оборачиваемости определённого вида активов – тем хуже. Но при попытке рассматривать несколько показателей предприятие сталкивается с немалыми трудностями.

Методика ранжирования конкурентов по совокупности показателей их финансово-хозяйственной деятельности состоит из нескольких этапов:

- этап 1 – выбор показателей, по которым будет осуществляться ранжирование, при всём разнообразии показателей их можно разделить на несколько групп:

a) показатели оценки имущественного положения;

b) показатели ликвидности;

c) показатели деловой активности;

d) показатели рентабельности;

e) показатели финансовой устойчивости.

Кроме того, можно сформулировать ряд производственных показателей, не могущих быть исчисленными по официальным формам бухгалтерской отчетности, но которые можно рассчитать по данным управленческого учёта. Врятли целесообразно использовать в процессе ранжирования одновременно несколько показателей, входящих в одну группу. Рекомендуется состав группы показателей, формирующих ранговый набор, включать не более одного показателя из каждой группы. Лишь в отдельных, специальных случаях можно включать в набор родственные коэффициенты из одной группы.

- этап 2 – подбор хозяйствующих единиц для ранжирования. Ели целью анализа является определение места предприятия среди своих конкурентов выбранной отрасли, для ранжирования выбираются родственные предприятия именно этой отрасли;

- этап 3 – выбор коэффициентов, по которым производится сравнение выбранных предприятий, следует дополнить ещё одной процедурой – определением важности (веса каждого из выбранных показателей для данного предприятия и выборки в целом.

- этап 4 – непосредственное проведение процедуры рейтингования методами суммы мест и/или таксонометрическим.

5. 1. Пример.

Известны показатели рентабельности продаж (Р), оборачиваемости запасов (ОЗ), и выручки (В) для шести торговых предприятий, действующих в одном и том же городе за май 2006 г. (в соответствии с табл. 4). Требуется проранжировать эти предприятия, используя информацию обо всех показателях.

| Показатели | Предприятия | Среднее по строке, xi | Среднеквадратическое отклонение, si | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| Рентабельность продаж, % | 28 | 33 | 37 | 35 | 31 | 34 | 33 | 7,07 |

| Оборачиваемость запасов, дней | 10,4 | 8,3 | 8,8 | 7,4 | 6,1 | 6,8 | 8,0 | 3,45 |

| Выручка, тыс. руб. | 123 | 186 | 189 | 204 | 154 | 154 | 165 | 73,4 |

Табл. 4. Показатели деятельности предприятий за май 2006 г.

Воспользуемся для ранжирования методом суммы мест (в соответствии с табл. 5).

| Предприятия | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Рентабельность продаж, % | 6 | 5 | 1 | 2 | 5 | 3 |

| Оборачиваемость запасов, дней | 6 | 4 | 5 | 3 | 1 | 2 |

| Выручка, тыс. руб. | 6 | 3 | 2 | 1 | 4 | 5 |

| Сумма мест | 18 | 11 | 8 | 6 | 10 | 10 |

Табл. 5. Ранжирование предприятий методом суммы мест.

Сумма мест минимальна у предприятия № 4, следовательно, по этому критерию его и следует признать лучшим.

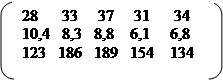

Для проведения таксонометрического анализа приведём исходные данные в виде матрицы Х:

|

Х =

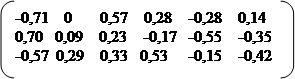

Преобразуем исходную матрицу в матрицу Z, каждый элемент которой представляет собой разность соответствующим элементом матрицы Х и средним значением по строке и средним значением по строке, в которой элемент расположен, делённую на величину среднеквадратического отклонения. Матрица Z имеет вид:

|

Z =

Эталонное предприятие Zэ = (z1 э z2 э z3 э ) = (0,57 -0,55 0,53). Эталон составлен из лучших значений по каждой строке матрицы Z. Мы выбирали в качестве эталонных максимальные значения показателей выручки и рентабельности, т.к. считается, что чем больше эти значения для конкретного предприятия, тем лучше. При таксонометрическим анализе за эталон следует признать наименьшее значение нормированного показателя оборачиваемости.