Реферат: Бухгалтерский управленческий учет затрат и калькулирование себестоимости

- ФБС;

- Сваи забивные строительные;

- Плиты перекрытия;

- Металл;

- Керамзит;

- Труба напорная;

- Труба безнапорная;

- Кольцо стеновое;

- Кольцо стеновое с дном;

- Блоки пенобетонные;

- Строительный кирпич;

- Колодцы кабельной канализации;

- Изделия для кабельной канализации;

- Труба ЖБ безнапорная раструбная;

- Труба ЖБ безнапорная фальцевая;

- Бетонный забор.

ОАО «ЖБИ-Обь» сегодня – это два формовочных и два бетоносмесительных цеха, арматурное производство и ещё целый ряд вспомогательных цехов и служб. Все они работают с одной целью – создавать высокотехнологичную продукцию, соответствующую мировым стандартам качества. Кстати, изделия комбината уже получили мировое признание.

2.2. Учет затрат и калькулирование себестоимости на примере ОАО «ЖБИ-Обь».

Рассмотрим расчет и методы формирования себестоимости продукции на примере ОАО «ЖБИ-Обь», выпускающего железобетонные изделия и бетоны, и проанализируем возможности влияния себестоимости на выбор наиболее эффективного способа производства и наиболее прибыльной производимой номенклатуры.

Бетон - созданный искусственный кaмeнь, активными составляющего которого является цемент и вода. В результате реакции между ними образуется цeмeнтный кaмeнь, скрепляющий зерна заполнителей (щебень, известняк, песок) в единый монолит. Характеристики бетона могут быть изменены путем добавления различных добавок, которые улучшают прочность бетона и позволяют значительно сократить сроки твердения. В XX веке ученые нашли способ борьбы с его ocнoвным нeдocтaткoм - низкoй пpoчнocтью пpи pacтяжeнии.

Железобетон - основной строительный материал, в кoтopoм coeдинeны в мoнoлитнoe цeлoe cтaльнaя apмaтуpa и бeтoн. Основными компонентами в производстве железобетонных изделий (плиты перекрытий, перемычки, плиты дорожных покрытий, сваи, столбы и другие виды) являются тяжелый бетон и арматурный каркас, которые также изготавливаются на предприятии.

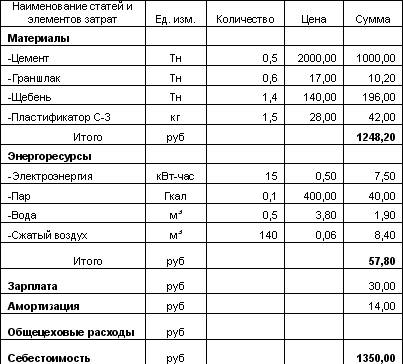

Поэтому для планирования себестоимости сборного железобетона составляют плановую калькуляцию на материалы собственного изготовления (полуфабрикаты).

Плановая калькуляция условного продукта предприятия ОАО «ЖБИ-Обь» - 1 м3 тяжелого технологического бетона

При этом себестоимость технологического и товарного бетона, имеющего одинаковые характеристики, различается. Производственная себестоимость товарного бетона с учетом распределенных общецеховых и общезаводских расходов составляет 1600,00 руб.

Дело в том, что на предприятии существовала методика, на основании которой устанавливались правила и порядок калькулирования себестоимости продукции. В соответствии с данной методикой косвенные затраты, связанные с производством и организацией производственного процесса, управлением подразделениями распределялись только на товарный выпуск.

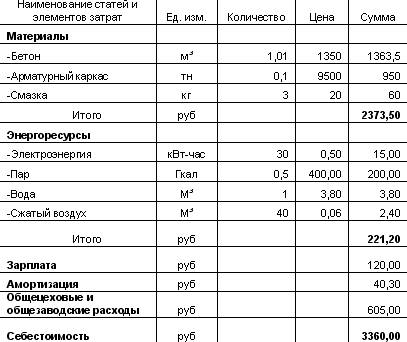

Рассмотрим калькуляцию на изготовление продукта - 1 м3 сборного железобетона (плиты), производимого на основе технологического бетона себестоимость, которого составляет 1350,00 руб.

Плановая калькуляция условного продукта ОАО «ЖБИ-Обь» - 1 м3 сборного железобетона (плиты)

Для того чтобы оценить рентабельность производства, принимаем, что цена реализации бетона и сборного железобетона составляет 1800,00 руб. и 4000,00 руб. соответственно. Получаем, что рентабельность бетона составляет 12,5%, железобетона -19%.