Реферат: Бухгалтерский управленческий учет затрат и калькулирование себестоимости

При этом, с учетом применяемой на предприятии методики учета затрат и калькулирования себестоимости продукции себестоимость 1м3 одинаковой марки и класса бетона, реализуемого сторонним потребителям и используемого на производство железобетонных изделий, получилась разная.

Однако если исходить из неоднозначности данного метода планирования и формирования себестоимости продукции и учесть иной подход к распределению косвенных расходов, то можно получить и отличные данные для анализа деятельности и принятия управленческих решений.

Одним из способов отнесения затрат на объекты калькулирования, который можно применить, является порядок распределения косвенных расходов в соответствии с установленной базой распределения на весь выпуск и на всю номенклатуру выпускаемой продукции.

Данный метод отнесения косвенных затрат путем их распределения позволяет иметь одинаковую себестоимость производства продукта - объекта калькулирования независимо от направлений его дальнейшего расхода (отгрузки или списания в производство).

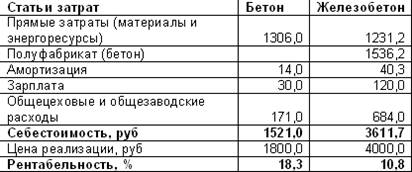

Рассмотрим расчет себестоимость на примере предложенных данных предприятия ОАО «ЖБИ-Обь».

Расчет себестоимости

Если в качестве базы распределения косвенных расходов принять зарплату основных производственных рабочих, то получаем себестоимость 1 м3 сборного железобетона (плиты), производимого на основе тяжелого бетона, составляет 3611,70 руб. и себестоимость 1 м3 бетона - 1521,00 руб.

Таким образом, сравним показатели рентабельности, полученные с учетом полной производственной себестоимости продукции (бетон 18,3% и железобетон 10,8%) с ранее рассчитанными данными на основе методики распределения косвенных затрат на товарный выпуск (бетон 12,5%, железобетона -19%).

Анализ полученных данных позволил подвергнуть сомнению це