Реферат: Диагностирование финансового состояния предприятия

I. Зарождение – разработка, формирование и первичная апробация технической идеи, технического принципа.

II. Освоение – осваиваются новые виды изделий и технологические процессы, производится переподготовка кадров. Это связано с крупными единовременными затратами, которые окупаются не сразу. Качество изделий повышается постепенно. Это наиболее трудный период, связан с временным ухудшением экономических показателей работы предприятия, завоеванием признания потребителей.

III. Распространение – стремительное расширение производства и использование техники, быстрое ее удешевление (техники, услуг), т.к. снижаются издержки их производства и потребления. За счет снижения цен на продукцию, услуги – расширяются сферы ее эффективного применения.

IV. Зрелость – эта стадия характеризуется сравнительно стабильным объемом производства ставших преобладающими поколений техники при смене ее моделей и улучшение отдельных параметров, дающем все меньший прирост эффекта.

V. Старение (замена) – процесс морального, технического, экологического, социального старения исчерпавшего свой потенциал поколения техники, нарастающей замены ее следующим, более эффективным. Дальнейшая модернизация машин, основанных на устаревшей технической идее, связана с крупными издержками, которые не окупаются дополнительным эффектом у потребителя. Происходит удорожание новых модификаций устаревших машин. Растет ущерб, который несет общество от производства и эксплуатации устаревшей техники. Если происходит задержка с заменой устаревших поколений, замедляются темпы роста производительности труда, новые модели машин оказываются более дорогими в расчете на единицу полезного эффекта.

Рис. № 1. Фазы жизненного цикла

|

I ? ???? ?????????? ????? (??????????)

II – фаза жизненного цикла (освоение)

III – фаза жизненного цикла (распространение)

IV – фаза жизненного цикла (зрелость)

V – фаза жизненного цикла (старение)

![]() Объем выпуска техники (продукции, услуг)

Объем выпуска техники (продукции, услуг)

![]() Затраты на единицу полезного эффекта, денежных единиц

Затраты на единицу полезного эффекта, денежных единиц

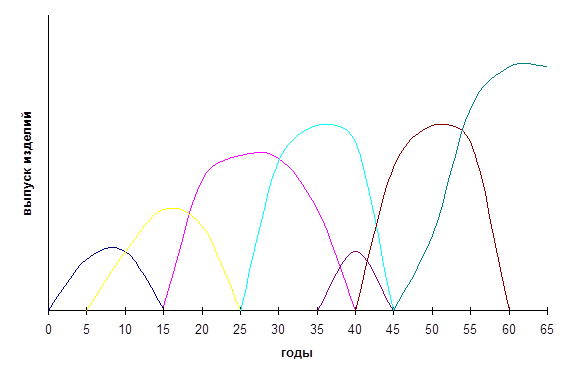

Особенность жизненного цикла развития техники состоит в том, что новое поколение машин начинает осваиваться, когда предыдущее поколение находиться в 4 фазе. Т.е. новый продукт в производство необходимо вводить в период фазы зрелости предыдущего продукта. В противном случае не может быть обеспечена непрерывность технического прогресса, развития производительных сил, нечем будет заменить устаревшую технику. Обычно 5 фаза предыдущего жизненного цикла примерно совпадает во времени с третьей фазой следующего. Техника нового поколения, становясь массовой, начинает определять возросший технический уровень и новый уровень стоимости продукции. Лишь при этом условии выпускавшиеся прежде машины становятся технически и морально экономически устаревшими и подлежат возможно более быстрой замене. Обращает на себя внимание известный "провал" в производстве при переходе от одного поколения техники к другому. Это период, когда старая техника, находящаяся в последней фазе цикла, уже не дает эффекта, а новая, находящаяся в первой – второй – начале третьей фазах, пока еще дает мало эффекта. Чем короче этот переходный период, тем меньше потери для общества от перестройки сферы производства и применения техники при переходе к новому ее уровню.

|

|

|

|

Рис. № 2. Последовательность смены поколений техники

I – первое поколение техники

II – второе поколение техники

III – третье поколение техники

Периодичность смены поколений техники в современных условиях составляет 8 – 10 лет, однако она существенно различается для разных направлений и видов техники (в бытовой технике через 12 – 14 лет).

Нередки случаи, когда новое техническое направление открывает дополнительные сфера производства не заменяя старые, а расширяя область применения техники (телевизоры не вытеснили, а дополнили кино).

|

|

|

|

|

|

|

|

|

Рис. № 3. Последовательность смены направлений техники

Смена поколений машин является элементарной клеточкой циклов более высокого уровня. Возникновение нового направления технически связанно с революционным переворотом в одной из областей трудовой деятельности человека. Жизненный цикл II рода "Новое направление техники" по мнению Ю.В. Яковца отличается от жизненного цикла I рода – более глубокими преобразованиями технических основ отраслей, строительства, во-вторых более широким охватом отраслей и процессов, на которые распространяется новое направление, в третьих большей длительностью 40 – 60 лет. Каждое новое направление технически реализует свой потенциал в ряде сменяющих друг друга поколений техники. В рамках одного направления техники меняются несколько поколений машин, новые направления могут долгое время использоваться наряду с прежними. Смена поколений и направлений техники охватывает одну область ее производства и применения, характеризует закономерность циклического обновления техники в отраслевом разрезе. Однако смена машин не может ограничиваться одной отраслью. Возникает цепная реакция, которая охватывает одну область техники за другой, происходит массовое обновление техники, которое Ю.В. Яковец отнес к III фазе жизненного цикла. Задержка, отставание в каком-либо одном звене могут задержать технический прогресс во всем обществе. Поэтому переход к новым поколениям техники охватывает группу взаимосвязанных отраслей, ведет к необходимости массового обновления активной части основных производительных фондов.

Массовый переход к новым направлениям техники в ведущих отраслях производств, т.е. концентрация на сравнительно узком отрезке времени частичных технических революций, которые дополняя и углубляя друг друга, постепенно охватывают все основные сферы трудовой деятельности.

Такие изменения характерны для последнего жизненного цикла IV рода производства, которые выделил Ю.В. Яковец.

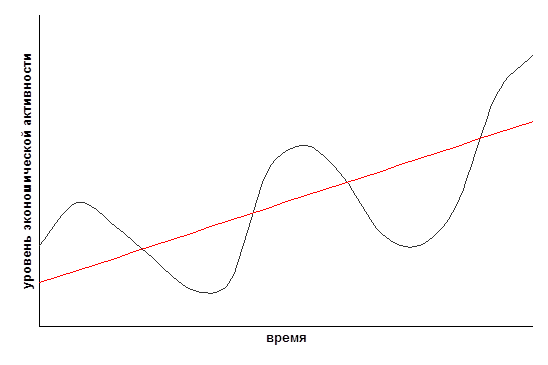

Большой интерес в вопросах цикличности развития производства и экономики в целом возникал и у зарубежных исследователей. Наиболее подробно охарактеризовать экономические циклы производства и их последовательность смогли в своих работах Кэмпбелл Р. Макконнелл, Стенли Л. Брю. В своих исследованиях К.Р. Макконнелл и Ст.Л. Брю приходят к выводу о том, что отдельные экономические циклы существенно отличаются друг от друга по принадлежности и интенсивности, тем не менее все они имеют одни и те же фазы.

1) Пик цикла – характеризуется тем, что в экономике полная занятость, производство работает на полную или почти на полную мощность. Уровень цен имеет тенденцию к повышению, а рост деловой активности прекращается.

2) Фаза спада – занятость сокращается, однако цены не поддаются тенденции к снижению. Цены падают, когда спад продолжительный, т.е. если возникает депрессия.

3) Низшая точка спада – т.е. производство и занятость, достигнув самого низшего уровня начинает "выбираться" со дна..

4) В фазе оживления уровень производства повышается, а занятость возрастает до полной занятости. Уровень цен может начать повышаться до тех пор, пока не возникает полная занятость и производство не начнет работать на полную мощность.

|

|

|

|

|

Рис. № 4. Цикличность развития производства

1.2. Методические подходы в вопросах диагностирования финансового состояния предприятия.

Выставить верный диагноз предприятию, а именно, определить в каком состоянии оно находиться в данное время и какие предпосылки у него есть дальнейшему развитию, возможно с помощью методических подходов диагностирования. В настоящее время конкретных разработок диагностирования, которые было бы возможно применить для предприятий в нашей стране, нет. Это связано с рядом причин: нестабильная экономическая и политическая обстановка в стране, слабое финансовое состояние многих предприятий, сложности при разработке прогнозов, отсутствие высококвалифицированных специалистов – аналитиков. Под диагностикой финансового состояния предприятий понимают оценку этого состояния и направления изменения его в будущем на основе подробного анализа финансовых показателей за определенный период времени.

Анализ существует с незапамятных времен, являясь весьма емким понятием. Анализ представляет собой процедуру мысленного, а также часто и реального расчленения объекта или явления на части.

Родоначальником систематизированного анализа в экономике как составного элемента бухгалтерского учета, следует считать француза Жака Савари (1622 – 1690), который ввел понятие синтетического и аналитического учета и науки об управлении предприятием. Идеи Савари были углублены в XIX веке итальянским бухгалтером Джузеппе Чербони (1827 – 1917), который создал учение о синтетическом сложении и разложении бухгалтерских счетов. В конце XIX – начале XX вв. появилось оригинальное понятие в учете – балансоведении. В России расцвет науки об анализе баланса приходится на первую половину XX в. А.К. Рощаховский (1910 г.) по праву считается первым русским бухгалтером, который по-настоящему оценил роль экономического анализа и его взаимосвязь с бухгалтерским учетом. В 20-е годы теория балансоведения, в частности методика анализа баланса, была окончательно сформирована в трудах А.П. Рудановского, Н.А. Блатова и др. В конце XIX – начале XX вв. активноразвивается наука о коммерческих вычислениях. Анализ баланса и коммерческие вычисления и составили, таким образом, суть финансового анализа. По мере строительства планового социалистического хозяйства в России финансовый анализ сравнительно быстро был трансформирован в анализ хозяйственной деятельности. Произошло это путем естественного принижения роли коммерческих вычислений, усиление контрольной функции, доминирования анализа отклонений фактических значений от плановых, снижения значимости баланса как инструмента финансового управления. Анализ все более и более отделялся от бухгалтерского учета, по сути он превращался в технико – экономический анализ. К началу 40-х годов появляются первые книги по анализу хозяйственной деятельности (Д.П. Андрианов, М.Ф. Дьячков и др.). в начале 70-х выходят первые книги по разработке методических подходов к теории анализа хозяйственной деятельности (М.И. Баконов, А.Д. Шеремет, И.И. Каракоз).

Во время перестройки экономики (начало 90-х годов) происходит возрождение важнейшего элемента аналитической работы, как финансовый анализ. В его основе лежат анализ и управление финансовыми ресурсами субъекта хозяйствования как основным и приоритетным видом ресурсов. Основными исполнителями такого анализа стали бухгалтера и финансовые менеджеры. Однако анализ хозяйственной деятельности, понимаемый как технико – экономический анализ, не отменяется – он становиться прерогативой руководителей. Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

· оценить текущее и перспективное финансовое состояние предприятия;

· оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения;