Реферат: Финансовая стратегия предприятия 5

r— среднее ожидаемое значение дохода по рассматриваемой финансовой операции;

Рi — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции

n — число наблюдений.

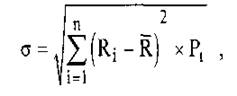

в) Среднеквадратическое (стандартное) отклонение. Этот показатель является одним из наиболее распространенных при оценке уровня индивидуального финансового риска, так же как и дисперсия определяющий степень колеблемости и построенный на ее основе. Он рассчитывается по следующей формуле:

где ![]() — среднеквадратическое (стандартное) отклонение;

— среднеквадратическое (стандартное) отклонение;

Rj — конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;

r— среднее ожидаемое значение дохода по рассматриваемой финансовой операции;

Pj — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; п — число наблюдений.

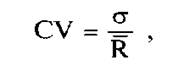

г)Коэффициент вариации. Он позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

где CV — коэффициент вариации;

s — среднеквадратическое (стандартное) отклонение; r— среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

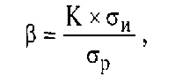

д)Бета-коэффициент (или бета). Он позволяет оценить индивидуальный или портфельный систематический финансовый риск по отношению к уровню риска финансового рынка в целом. Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги. Расчет этого показателя осуществляется по формуле:

где ![]() — бета-коэффициент;

— бета-коэффициент;

К — степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом;

![]() — среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом);

— среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом);

![]() —среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом.

—среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом.

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициентов:

Р = 1 — средний уровень;

Р > 1 — высокий уровень;

Р < 1 — низкий уровень.

2. Экспертные методы оценки уровня финансового рис ка применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса.

В целях получения более развернутой характеристики уровня риска по рассматриваемой операции опрос следует ориентировать на отдельные виды финансовых рисков, идентифицированные по данной операции (процентный, валютный, инвестиционный и т.п.).

В процессе экспертной оценки каждому эксперту предлагается оценить уровень возможного риска, основываясь на определенной балльной шкале, например:

—риск отсутствует:0 баллов;

—риск незначительный:10 баллов;

—риск ниже среднего уровня: 30 баллов;

—риск среднего уровня:50 баллов;

—риск выше среднего уровня: 70 баллов;

—риск высокий:90 баллов;