Реферат: Фонд оплати праці

У фонд місячної (квартальної, річної) зарплати входить: фонд денної зарплати; оплати чергових і додаткових відпусток; виплати робітникам, які поїхали у відрядження на інші підприємства чи на навчання; нагороди за вислугу років; непланові доплати.

Фонд зарплати ІТП, службовців, охорони та ін. визначається по кожній категорії окремо множенням окладів по штатному розпису на кількість робітників даної категорії, плюс доплати, встановлені відповідно до трудового законодавства. Премії з фонду матеріального заохочення не включаються в загальний фонд зарплати, але враховуються при визначенні середньої зарплати по цій категорії робітників.

Зарплата становить ту частину суспільного продукту, яка в грошовій формі виплачується працівникам для задоволення їхніх матеріальних і духовних потреб. На кожному етапі розвитку суспільства рівень зарплати повинен відповідати вкладові кожного працівника, що дасть йому змогу достатньою мірою задовольнити свої матеріальні і духовні потреби.

Підвищення добробуту трудящих повинно тісно пов`язуватися з ефективністю праці, поєднувати всебічне піклування про людину з послідовним здійсненням принципів соціальної справедливості, які можна сформувати так: відповідність між правами і обов`язками, трудовим вкладом і винагородою, заслугами та їх визнанням суспільством, злочином і покаранням тощо.

Розрізняються номінальна, реальна зарплата і реальні доходи працівників.

Номінальна зарплата (грошова) – сума грошових коштів, які одержують робітники за виконання обсягу робіт відповідно до кількості і якості витраченої ними праці. У зв`язку з існуванням товарного виробництва і одержання предметів споживання працівником шляхом обміну зарплатні на товари через торгівлю, зарплата має грошову форму. У різні періоди і в різних районах країни ціни на товари можуть бути неоднакові, тому однаковій грошовій сумі зарплати може відповідати інший товарний еквівалент. Більш точно характеризує доходи реально зарплата – сукупність матеріальних і духовних благ, а також послуг, які є еквівалентом номінальної зарплати. Цей еквівалент залежить від розміру номінальної зарплати та рівня цін на предмети споживання й послуг. Останнім часом зарплата зростає в основному за рахунок збільшення номінальної.

Реальні доходи працівників включають у себе реальну зарплату і надходження з суспільних фондів споживання. Основне джерело зростання доходів – оплата праці.

Джерелом коштів, які спрямовані на підвищення зарплати, є:

1. Економія ФОП, одержана за рахунок додаткових заходів щодо підвищення продуктивності праці, зниження трудомісткості, зменшення чисельності персоналу, скорочення втрат робочого часу;

2. Економій ФОП, досягнута завдяки проведенню заходів з удосконалення організації зарплати (перегляд норм трудових витрат і розцінок, преміальних виплат, надбавок і доплат).

3. Приріст ФОП від збільшення обсягу виготовленої продукції, обчисленої на підставі стабільних нормативів.

Тарифне нормування зарплати керівних працівників, ІТП, службовців і молодшого обслуговуючого персоналу здійснюється за допомогою схем посадових окладів. Схеми посадових окладів доповнені системою показників і характеристик для віднесення працівників до певної групи по оплаті праці. В схемах посадових окладів ІТП і службовців розділяють таким чином: керівники, які здійснюють загальне і функціональне керівництво підприємствами (директор, головний інженер, головні спеціалісти, начальники відділів, секторів, бюро); керівники, які здійснюють безпосереднє керівництво виробничими підрозділами підприємства (начальники цехів і дільниць, старші майстри, майстри); спеціалісти, які зайняті інженерно–технічними роботами (інженери всіх категорій –конструктори, технологи, старші економісти, техніки та ін.); службовці, які виконують облікові та контрольні функції, а також оформлення документації.

Схеми посадових окладів містять переліки посад усіх найменувань і розмірів місячних окладів по кожній посаді.

В галузі промисловості використовують дві форми оплати праці: відрядна, погодинна.

Суть відрядної форми оплати полягає в тому, що заробіток працівника (за день, тиждень, місяць) залежить від кількості виробів, виготовлених працівником за певний проміжок часу.

Відрядна форма зарплати має такі системи: пряма відрядна, непряма відрядна, відрядно–преміальна, відрядно–прогресивна, бригадно–відрядна, акордна.

Пряма відрядна полягає в тому, що заробіток працівника за певний проміжок часу (З відр. пр.) прямо пропорційна кількості виробів, виготовлених працівником за цей проміжок часу:

З відр. пр. = Рв . n ,

де Рв – розцінка за 1-цю виробу, грн./од.;

n–кількість виробів, виготовлених за певний проміжок часу, од./проміжок часу.

Непряма відрядна система зарплати застосовується для оплати праці допоміжних робітників, які перебувають на непрямій системі оплати праці, залежить від результатів роботи робітників–відрядників, яких вони обслуговують. Ця система спонукає допоміжних робітників збільшувати обслуговування верстатів, агрегатів, автоматних ліній з метою безперебійної і ритмічної їх роботи. За непрямою відрядною системою в промисловості оплачуються слюсарі–ремонтники, електрики, наладники устаткування, транспортні робітники та ін.

Заробіток робітника за такою системою визначається формулою:

З відр. непр. = Рв.непр. .n,

де Рн.непр – непряма відрядна розцінка за 1-цю виробу, грн./вир.

n–кількість виробів, виготовлених за певний проміжок часу, од./проміжок часу.

,

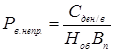

,

де Сден/в – денна тарифна ставка допоміжного робітника, який оплачується по непрямій відрядній системі, грн./день;

Hоб – кількість робочих місць, які обслуговуються за встановленими нормативами, од.;

Вn –планова норма виробітку виробів у день, встановлена для кожного робочого місця, яке обслуговується, вироб/день. од.