Реферат: Формирование финансового результата в бухгалтерском и налоговом учете от реализации продукции собственного производства

– отражена прибыль по обычным видам деятельности за отчетный период;

Дебет 90–9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»

– отражен убыток по обычным видам деятельности за отчетный период:

Дебет 99 субсчет «Прибыль (убыток) до налогообложения» Кредит 90–9.

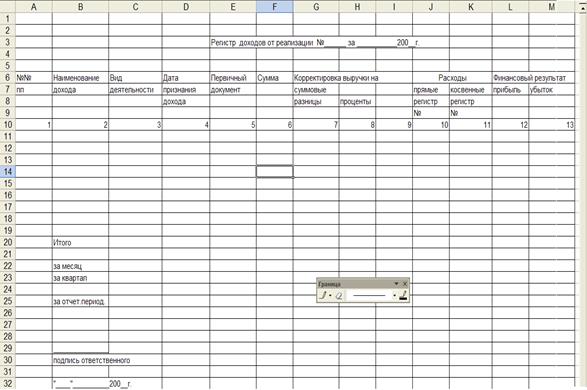

Записи по субсчетам 90–1, 90–2, 90–3, 90–4, 90–9 выполняются нарастающим итогом с начала года. В течение года эти субсчета не закрываются. Их закрытие происходит при реформации баланса. В налоговом учете порядок формирования финансового результата от продажи продукции можно проследить в регистре доходов от реализации, заключительной графой которого и является финансовый результат от реализации. В данном регистре как раз учитываются те случаи, когда применяются правила, установленные главой НК РФ, отличные от правил бухгалтерского учета.

В налоговом учете порядок формирования финансового результата от продажи продукции можно проследить в регистре доходов от реализации, заключительной графой которого и является финансовый результат от реализации.

В заключение рассмотрим формирование финансового результата от продажи продукции в бухгалтерском и налоговом учете.

Пример. Организация производит кирпичи. В марте изготовлено 50 000 кирпичей. 21.03.2009 организация отгрузила покупателю 50 000 штук кирпичей.

Расходы на производство и реализацию, учитываемые полностью для целей налогообложения прибыли составили:

50 000 руб. – материальные расходы; 150 000 руб. – зарплата основных производственных рабочих; 20 000 руб. – амортизация основных средств, используемых в производстве; 10 000 руб. – расходы на продажу; 250 000 руб. – управленческие расходы.

Представительские расходы – 11 800 руб. в т.ч НДС.

Продажная стоимость одного кирпича – 16 руб., в том числе НДС – 2.44 руб.

В учетной политике указано, что для целей бухгалтерского и налогового учета готовая продукция отражается по фактической себестоимости.

Управленческие расходы, учтенные на счете 26 «Общехозяйственные расходы» ежемесячно списываются в дебет счета 90 «Продажи», субсчет «Управленческие расходы».

Для целей налогообложения прибыли доходы и расходы определяются методом начисления.

В бухгалтерском учете в марте будут сделаны следующие записи (при отсутствии иных операций):

– отражены материальные затраты на производство кирпича:

Дебет 20.1 «Основное производство» Кредит 10 «Материалы» на 50 000 руб.;

– начислена заработная плата основным производственным рабочим:

Дебет 20.1 «Основное производство» Кредит 70 «Расчеты с персоналом по оплате труда» на 150 000 руб.;

– начислен ЕСН:

Дебет 20.1 «Основное производство» Кредит 69 «Расчеты по социальному страхованию и обеспечению» на 39 000 руб.

– отражены представительские расходы:

Дебет счета 19 «НДС по приобретенным ценностям» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» на 1800 руб.

Дебет счета 20.1 «Основное производство» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» на (150 000 руб. * 0,04 = 6 000 руб. и в бухгалтерском, и в налоговом учете)

Дебет счета 20. 2 «Постоянная разница» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» на 4 000 руб.

– отражено постоянное налоговое обязательство:

Дебет счета 99 «Постоянное налоговое обязательство»