Реферат: Формирование марочного капитала

Если бы мы оказались перед необходимостью разделения компании, я бы оставил вам землю, фабрики и оборудование, а себе — только торговые марки. И тогда я был бы абсолютно спокоен за свое будущее.

Джон Стюарт, председатель совета директоров компании Quaker

Введение и цели

В современной информационной экономике нематериальные активы обычно играют гораздо более важную роль, чем отражаемые в бухгалтерских балансах физические, материальные, активы компании. В завершившуюся в 1960-х гг. индустриальную эпоху обладание ценной собственностью или эффективным производственным оборудованием выводило компании в фавориты фондового рынка.

Так было и с General Motors, и с Westinghouse, и с ICI, и с Unilever, выпускавшими автомобили и станки, химикаты и продукты питания, которыми восторгался весь мир. Но лишь немногие из наиболее высоко оцениваемых современным фондовым рынком корпораций, таких как Microsoft, GE, Wal-Mart, Cisco, связаны с материальным производством в традиционном его понимании.

Во многих случаях они выступают поставщиками товаров, произведенных другими фирмами. Большинство же компаний-лидеров предоставляют преимущественно услуги, а их основные активы — знания, торговые марки и партнерские отношения с потребителями и организациями. В этих компаниях стоимость материальных активов составляет малую часть их общей рыночной стоимости.

Нематериальные активы принимают разнообразные формы, и все же главной из них во многих отраслях является капитал, формируемый торговыми марками компаний. Марочный капитал — это чистая приведенная стоимость будущих денежных потоков, генерируемых благодаря торговым маркам компании, своеобразный излишек над ценностью, которую имеют для потребителей немарочные товары. Марочный капитал возникает из уверенности покупателей в ценности торговой марки. На основе этой веры между маркой и покупателем формируются взаимосвязи, стимулирующие предпочтения потребителей, лояльность к марке и готовность рассмотреть новые товары и услуги, которые компания предложит в будущем под тем же марочным названием.

Существуют убедительные свидетельства в пользу того, что сильные торговые марки создают как стоимость для акционеров, так и ценность для покупателей. Проведенное по заказу Citibank исследование показало, что за рассматриваемый период (15 лет) стоимость акций компаний с известными марками превышала среднерыночную на 15–20%.1 Другим доказательством являются высокие показатели “рыночная стоимость к балансовой” компаний, обладающих сильными марками. Наконец, в пользу нашего утверждения говорят и высокие цены (обычно превышающие балансовые в 5–6 раз), которые выплачиваются в процессе поглощений за компании, выпускающие известные марочные товары.

Вопрос заключается в том, кто контролирует марку и отношения с потребителями. Большинство производителей поставляют свои товары не непосредственно конечным потребителям, а обращаются к услугам посредников. Так что заинтересованному в приобретении некоей игрушки покупателю необходимо ориентироваться в марках производителей (например, Mattel), разбираться в специфике розничных магазинов игрушек (скажем, Toys “R” Us), новых электронных магазинов (таких, как eToys) или поисковых систем (например, обращение к Yahoo! позволяет найти нужный товар и получить рекомендацию о том, где его лучше купить).

В последние годы стремительно возрастает влияние марок, принадлежащих компаниям розничной торговли (естественно, за счет ослабления позиций марок производителей). Существует угроза, что в будущем и те и другие будут потеснены более эффективными марками э-торговцев или поисковых систем. Если компания утрачивает контроль над своей торговой маркой, она рискует превратиться в поставщика никому не известных товаров, а ее стоимость плавно перетечет в руки тех, кому отдает предпочтение покупатель. Исходя из этого, во многих отраслях создание и поддержка торговых марок являются необходимым условием повышения акционерной стоимости компаний. Этим вопросам и посвящена настоящая глава. Изучив ее, вы сможете:

Отвечать на вопросы о том, что такое торговая марка.

Понять, каким образом торговые марки создают стоимость для акционеров.

Объяснить, как создаются успешные марки.

Оценить стоимостной потенциал расширения семейств торговых марок.

Изучить возможности обновления марок и международного развития рынков.

Показать, как систематическая реструктуризация портфеля торговых марок способствует возрастанию его эффективности и контролю над издержками.

Описать, как используется для оценки торговых марок метод дисконтирования денежных потоков.

Глава начинается с рассмотрения видов нематериальных активов и их роли в создании стоимости. Далее мы даем определение торговой марки и рассматриваем ее добавленную ценность для потребителей как результат упрощения процесса выбора и повышения степени удовлетворения. Создавая ценность для покупателей, торговые марки позволяют повысить стоимость компании. Глава рассказывает о том, как за счет эффективного управления марками менеджеры получают возможность добиться увеличения чистой приведенной стоимости денежных потоков своей фирмы.

Далее рассматриваются этапы развития идентичности марки и направленные на формирование ее имиджа коммуникации с потребителями. Затем мы проанализируем некоторые наиболее важные аспекты марочной стратегии — расширение марочных семейств, репозиционирование и обновление марок, а также эффективную организацию марочного портфеля. В заключение мы расскажем о применении метода дисконтирования денежных потоков для оценки марочного капитала и стоимости отдельных марок.

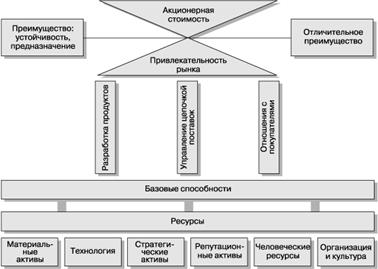

Рис. 7.1. Нематериальные активы и ресурсная теория фирмы

Роль нематериальных активов

На рис. 7.1 схематично отражены основные понятия современной теории фирмы.2 В ее основе лежит анализ ресурсов — активов, человеческих ресурсов и организационной культуры, качество которых и эффективность совместного использования определяют стержневые способности фирмы — особенно хорошо развитые (в сравнении с конкурентами) навыки и умения. Так, компания Sony отличается прекрасными стержневыми способностями в сфере микроэлектроники, корпорация Microsoft — в производстве программного обеспечения и т. д. Способности организации определяют ее стержневые бизнес-процессы — основные виды деятельности, которые генерируют ценность для потребителей.

Стержневые бизнес-процессы группируются в три категории: (1) процессы управления разработкой товаров (создание продуктов, обеспечивающих соответствующие желаниям потребителей решения), (2) процессы управления цепочкой поставок (приобретение и последующая эффективная трансформация в потребительские решения материалов и комплектующих), (3) процессы управления отношениями с покупателями (определение целевых потребителей), идентификация их потребностей, установление отношений и формирование восприятия компании и ее марок. Эффективность, с которой фирма осуществляет эти процессы, определяет ее способность к созданию конкурентных преимуществ.

Трансформируются ли эти преимущества в долгосрочный прибыльный рост, зависит еще от двух факторов. Первый — устойчивость конкурентных преимуществ фирмы. На некоторых рынках даже имеющие очевидное превосходство компании получают относительно низкие доходы, так как в отсутствие высоких барьеров на входе конкурентные преимущества быстро воспроизводятся соперниками. Второй фактор — преимущества в предназначении стоимости.

Имеется в виду, что в некоторых случаях она предназначается не акционерам компании, а другим группам, таким как влиятельные покупатели, использующие рыночную власть для снижения производителем цен и присвоения созданной стоимости. Это могут быть и ее поставщики. Подчас “звездные” работники используют для присвоения части произведенной компанией стоимости свои особые навыки, известность, славу (знаменитые киноактеры и спортсмены). Назначенные им гонорары могут быть настолько высокими, что созданная лидирующими на рынке организацией или товарами стоимость “перетекает” из карманов акционеров к обладателям уникальных навыков.

В традиционных бухгалтерских балансах отражаются только материальные ресурсы или активы фирмы. К материальным активам относятся финансовые ресурсы и осязаемые средства, такие как оборудование, земля, здания и сооружения. Но в нашу информационную эпоху они составляют лишь малую толику стоимости ведущих корпораций. Например, среднее значение показателя “рыночная стоимость/балансовая стоимость” 20 крупнейших компаний мира равняется 15, а среднее для входящих список “500 лучших компаний” журнала “Fortune” бизнес-организаций — 8. Таким образом, материальные активы составляют всего лишь от 5 до 12% общей стоимости имущества лидирующих на рынках корпораций.

Основная масса используемых современными фирмами для создания надежных стержневых бизнес-процессов, ценности для покупателей и стоимости для акционеров ресурсов просто не отражается в балансах. Такого рода нематериальные активы классифицируются следующим образом:

1. Технологические активы. Собственная технология в форме патентов, авторских прав и производственных секретов, специальных ноу-хау.

2. Стратегические активы. Лицензии, естественные монополии и другие преимущественные права, ограничивающие конкуренцию.

3. Репутационные активы. Название компании и ее торговые марки (репутация ее товаров, услуг и честных отношений с потребителями, поставщиками, государством и обществом).

--> ЧИТАТЬ ПОЛНОСТЬЮ <--