Реферат: Информационное обеспечение управления предприятием

- более уверенные решения

- улучшение контроля

- уменьшение просроченных платежей

- полное использование программного обеспечения

Понятие информации является достаточно ёмким и широко распространено в настоящее время. Сам термин информация происходит от латинского слова information – разъяснение, осведомление, изложение.

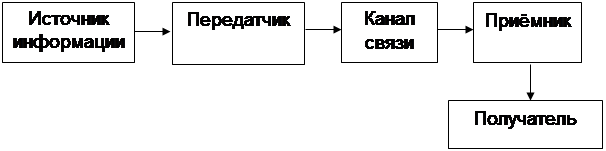

Процесс передачи и получения информации представлен ниже на схеме (рисунок 1). Это простая схема передачи информации в одном напрвлении.

|

Рисунок 1 . Процесс передачи и получения информации

Процесс передачи информации даже в одном направлении проходит через множество посредников, а это значит, что во время передачи информации происходит её задержка и искажение. Кроме того, информация может преобразовываться в зависимости от того к кому она адресована. Так, например, при передачи информации вверх от подчинённых к руководителю происходит её обобщение, а при передачи вниз, от руководителя к подчинённым наоборот – она конкретизируется. Главное в этом процессе максимальная скорость передачи информации при минимальных допустимых искажениях. От этого в первую очередь зависит правильность принимаемых решений и как следствие увеличивается прибыль организации.

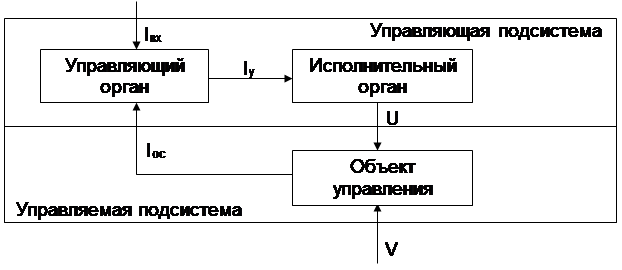

В процессе управления постоянно происходит обмен информацией. Причём направление перемещения информации может быть вертикальным (от руководителя к подчинённым или от подчинённых к руководителю), так и горизонтальным (между начальниками подразделений, подчинёнными одного уровня). В качестве источника информации может быть уровень цен на рынке, размер прибыли фирмы в прошлом квартале или указание руководителя (рисунок 2).

Из рисунка видно, что на эффективность принимаемых решений по управлению влияет множество показателей:

- Качество, достоверность и оперативность получения информации

- Знания, опыт, личные качества руководителя

- Квалификационный состав подчинённых

- Ситуация на рынке

|

где, Iвх – входная информация о том, в каком состоянии объект управления должен быть

Iос – осведомляющая информация о текущем состоянии объекта управления

Iу – управляющая информация в результате сравнения

U – воздействие исполнительного органа на объект управления

V – отклонение состояния объекта управления под воздействием внешней среды

Рисунок 2 . Система управления объектом

Менеджмент в полной мере использует объективную и своевременную информацию, собираемую, обрабатываемую, сохраняемую и распространяемую с помощью современных научных методов и технических средств. Сейчас это — объективная необходимость, обусловленная, в частности, требованиями рынка адекватно реагировать на возникающие в динамично развивающейся обстановке проблемы. Нужно не только располагать своевременной и точной информацией, но уметь осмысливать ее, делать необходимые выводы и результативно воплощать в управленческих решениях. Отсюда необходимость присутствия информационной составляющей в управлении очевидна, поскольку она является основой всего управленческого процесса.

Информацию можно трактовать как совокупность сведений, сообщений, материалов, данных, определяющих меру потенциальных знаний менеджера о процессах или явлениях в их взаимосвязи.

Суть информации составляют только те данные, которые уменьшают неопределенность интересующих менеджера событий. Информация в менеджменте — сумма нужных, воспринятых и осознанных сведений, необходимых для анализа конкретной ситуации, дающая возможность комплексной оценки причин ее возникновения и развития, позволяющая определить ряд альтернативных решений, из которых реально (исходя из конкретной ситуации) найти оптимальное управленческое решение, осуществить контроль за его выполнением. Информация, следовательно — необходимая предпосылка соединения и последующего органического срастания процессов труда и развития личности.

Состав, содержание и качество информации, которая привлекается к руководителю, имеют определяющую роль в обеспечении действенности управления. Анализ информации не ограничивается только экономическими данными, а широко использует техническую, технологическую и другую информацию. Все источники данных делятся на плановые, учетные и внеучетные.

К плановым источникам относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные, хозрасчетные задания, технологические карты), а также нормативные материалы, сметы, ценники, проектные задания и др.

Источники информации учетного характера - это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Своевременный и полный анализ данных, которые имеются в учетных документах (первичных и сводных) и отчетности, обеспечивает принятие необходимых мер, направленных на улучшение выполнения планов, достижение лучших результатов хозяйствования.

Данные статистического учета, в которых содержится количественная характеристика массовых явлений и процессов, используются для углубленного изучения и осмысления взаимосвязей, выявления экономических закономерностей.

Оперативный учет и отчетность способствуют более оперативному по сравнению со статистикой или бухгалтерским учетом обеспечению анализа необходимыми данными (например, о производстве и отгрузке продукции, о состоянии производственных запасов) и тем самым создают условия для повышения эффективности аналитических исследований.