Реферат: Лабораторная по ЭММ

1. Проверить наличие аномальных наблюдений.

2. Построить линейную модель Ŷ(t)=a0 +a1 t, параметры которой оценить МНК (Ŷ(t) – расчетные, смоделированные значения временного ряда).

3. Построить адаптивную модель Брауна Ŷ(t)=a0 +a1 k с параметром сглаживания α=0,4 и α=0,7; выбрать лучшее значение параметра сглаживания.

4. Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S-критерия взять табулированные границы 2,7-3,7).

5. Оценить точность моделей на основе использования средней относительной ошибки аппроксимации.

6. По двум построенным моделям осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитать при доверительной вероятности р =70%).

7. Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Решение

1. Проверим наличие аномальных наблюдений методом Ирвина:

,

,

где  ,

,

Все ![]() , следовательно среди наблюдений

, следовательно среди наблюдений ![]() нет аномальных.

нет аномальных.

2. Оценка параметров модели с помощью Excel.

Построим линейную однопараметрическую модель регрессии ![]() .

.

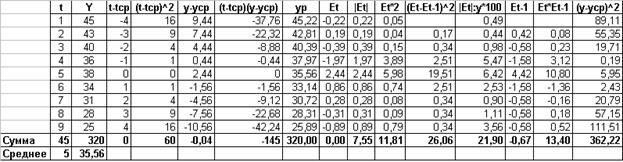

Таблица 5

| t | Y |

| 1 | 45 |

| 2 | 43 |

| 3 | 40 |

| 4 | 36 |

| 5 | 38 |

| 6 | 34 |

| 7 | 31 |

| 8 | 28 |

| 9 | 25 |

Оформим необходимые данные в Таблицы 6 и 7.

Таблица 6

| Коэффициенты | Стандартная ошибка | t-статистика | |

| Y-пересечение | 47,64 | 0,94 | 50,49 |

| t | -2,42 | 0,17 | -14,41 |

Таблица 7

| ВЫВОД ОСТАТКА | ||

| Наблюдение | Предсказанное Y | Остатки |

| 1 | 45,22 | -0,22 |

| 2 | 42,81 | 0,19 |

| 3 | 40,39 | -0,39 |

| 4 | 37,97 | -1,97 |

| 5 | 35,56 | 2,44 |

| 6 | 33,14 | 0,86 |

| 7 | 30,72 | 0,28 |

| 8 | 28,31 | -0,31 |

| 9 | 25,89 | -0,89 |

| сумма | 0,00 | |

Уравнение регрессии зависимости ![]() (спрос на кредитные ресурсы) от

(спрос на кредитные ресурсы) от ![]() (времени) имеет вид:

(времени) имеет вид:

![]()

Коэффициент детерминации равен R 2 =0,967. Само значениеR 2 показывает, что изменение во времени спроса на кредитные ресурсы на 96,7 % описывается линейной моделью.

Угловой коэффициент а 1 = -2,42 уравнения показывает, что за одну неделю спрос на кредитные ресурсы банка уменьшается в среднем на 2,42 млн. руб.

При вычислении «вручную» по формуле

получаем те же результаты.

Рис. 2.

| Оценка параметров модели Брауна, при α=0,4 | |||||

| t | Y(t) | a0 | a1 | Yp(t) | E(t) |

| 0 | 47,64 | -2,42 | |||

| 1 | 45 | 45,07 | -2,45 | 45,22 | -0,22 |

| 2 | 43 | 42,9 | -2,42 | 42,81 | 0,19 |

| 3 | 40 | 40,6 | -2,36 | 40,39 | 0,39 |

| 4 | 36 | 39,23 | -2,04 | 37,97 | 1,97 |

| 5 | 38 | 34,12 | -1,65 | 35,56 | 2,44 |

| 6 | 34 | 33,7 | -1,51 | 33,14 | 0,86 |

| 7 | 31 | 30,9 | -1,46 | 30,72 | 0,28 |

| 8 | 28 | 28,5 | -1,41 | 28,31 | 0,31 |

| 9 | 25 | 26,5 | -1,27 | 25,89 | 0,89 |

| Оценка параметров модели Брауна, при α=0,7 | |||||

| t | Y(t) | a0 | a1 | Yp(t) | E(t) |

| 0 | 47,64 | -2,42 | |||

| 1 | 45 | 45,1 | -2,44 | 45,22 | -0,22 |

| 2 | 43 | 42,7 | -2,43 | 42,81 | 0,19 |

| 3 | 40 | 40,6 | -2,39 | 40,39 | 0,39 |

| 4 | 36 | 38,97 | -2,21 | 37,97 | 1,97 |

| 5 | 38 | 36,9 | -1,99 | 35,56 | 2,44 |

| 6 | 34 | 33,58 | -1,91 | 33,14 | 0,86 |

| 7 | 31 | 30,9 | -1,88 | 30,72 | 0,28 |

| 8 | 28 | 28,5 | -1,85 | 28,31 | 0,31 |

| 9 | 25 | 26,34 | -1,77 | 25,89 | 0,89 |

4. Оценим адекватность построенной модели. Рассчитанные по модели

значения прибыли![]() (t =1, 2,…, 9).

(t =1, 2,…, 9).

Проверим независимость остатков с помощью d-критерия Дарбина-Уотсона:

Критические значения d ‑статистики для числа наблюдений n =9 и уровня значимости a=0,05 составляют: d 1 =0,82; d 2 =1,32.

Так как выполняется условие

![]() ,

,

то статистическая гипотеза об отсутствии автокорреляции в остатках не отклоняется на уровне значимости a=0,05.

Для достоверности проверим отсутствие автокорреляции в остатках также и по коэффициенту автокорреляции остатков первого порядка, который равен:

Критическое значение коэффициента автокорреляции для числа наблюдений n =9 и уровня значимости a=0,05 составляет 0,666. Так как коэффициент автокорреляции остатков первого порядка не превышает по абсолютной величине критическое значение, то это еще раз указывает на отсутствие автокорреляции в остатках.