Реферат: Математические методы экономики

Доказательство. Множества M и N ограничены и замкнуты, так как ![]() ,

, ![]() , а функция W непрерывна по P и Q . W линейна по P при фиксированных Q , следовательно, вогнута по P при фиксированных Q . Аналогично W выпукла по Q при фиксированных P . M и N выпуклы.

, а функция W непрерывна по P и Q . W линейна по P при фиксированных Q , следовательно, вогнута по P при фиксированных Q . Аналогично W выпукла по Q при фиксированных P . M и N выпуклы.

Действительно, рассмотрим такие ![]() и

и ![]() , что

, что  ,

,  , тогда

, тогда ![]() ,

, ![]() .

.

Складывая, получим ![]() .

.

Кроме того, ![]() .

.

Следовательно, при![]() и

и ![]()

![]()

тоже смешанная стратегия.

Применяя фундаментальную теорему, получим то, что требуется доказать:

![]() .

.

Опираясь на доказанную теорему, можно быть уверенным, что решение игры в смешанных стратегиях всегда существует (если только вообще их можно применять). В теории игр доказывается теорема, указывающая на эквивалентность решения матричной игры в смешанных стратегиях и двойственной задачи линейного программирования.

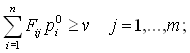

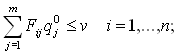

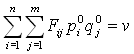

Пусть P o и Q o оптимальные смешанные стратегии, v - цена игры, тогда

.

.

Из теорема следует, что

|

|

(4) |

|

|

(5) |

.

.

Обозначим ![]() .

.

Поделим (4) на v , получим

.

.

Из этой задачи линейного программирования можно получить оптимальные стратегии первого игрока (оперирующей стороны).

Аналогично, если  , получится задача линейного программирования для получения оптимальных стратегий второго игрока:

, получится задача линейного программирования для получения оптимальных стратегий второго игрока:  .

.

Игры с природой. Оптимальная стратегия в игре с природой при известном распределении её состояний. Максиминный критерий Вальда выбора стратегии в игре с природой при неизвестном распределении её состояний. Критерий минимаксного риска Сэвиджа выбора стратегии в игре с природой при неизвестном распределении её состояний. Критерий пессимизма-оптимизма Гурвица выбора стратегии в игре с природой при неизвестном распределении её состояний.

В случае, когда между сторонами (участниками) отсутствует «антагонизм» (например, в процессе работы предприятий и торговых посредников), такие ситуации называют «играми с природой».

Здесь первая сторона принимает решение, а вторая сторона — «природа» не оказывает первой стороне сознательного, агрессивного противодействия, но ее реальное поведение неизвестно.

Пусть торговое предприятие имеет т стратегий: ![]() и имеется n возможных состояний природы:

и имеется n возможных состояний природы: ![]() . Так как природа не является заинтересованной стороной, исход любого сочетания поведения сторон можно оценить выигрышем

. Так как природа не является заинтересованной стороной, исход любого сочетания поведения сторон можно оценить выигрышем ![]() первой стороны для каждой пары стратегий

первой стороны для каждой пары стратегий ![]() и

и ![]() . Все показатели игры заданы платежной матрицей

. Все показатели игры заданы платежной матрицей ![]() .

.

По платежной матрице можно принять ряд решений. Например, оценить возможные исходы: минимальный выигрыш

![]()

то есть наименьшая из величин в каждой i-й строке как пессимистическая оценка; максимальный выигрыш – то наилучшее, что дает выбор i-го варианта