Реферат: Многомерный статистический анализ

В многомерном статистическом анализе выборка состоит из элементов многомерного пространства. Отсюда и название этого раздела эконометрических методов. Из многих задач многомерного статистического анализа рассмотрим две - восстановления зависимости и классификации.

Оценивание линейной прогностической функции

Начнем с задачи точечного и доверительного оценивания линейной прогностической функции одной переменной.

Исходные данные – набор n пар чисел (tk , xk ), k = 1,2,…,n, где tk – независимая переменная (например, время), а xk – зависимая (например, индекс инфляции, курс доллара США, объем месячного производства или размер дневной выручки торговой точки). Предполагается, что переменные связаны зависимостью

xk = a (tk - tср )+ b + ek , k = 1,2,…,n,

где a и b – параметры, неизвестные статистику и подлежащие оцениванию, а ek – погрешности, искажающие зависимость. Среднее арифметическое моментов времени

tср = (t1 + t2 +…+tn ) / n

введено в модель для облегчения дальнейших выкладок.

Обычно оценивают параметры a и b линейной зависимости методом наименьших квадратов. Затем восстановленную зависимость используют для точечного и интервального прогнозирования.

Как известно, метод наименьших квадратов был разработан великим немецким математиком К. Гауссом в 1794 г. Согласно этому методу для расчета наилучшей функции, приближающей линейным образом зависимость x от t, следует рассмотреть функцию двух переменных

![]()

?????? ?????? ?????????? ????????? - ??? ????? ???????? a* ? b*, ??? ??????? ??????? f(a,b) ????????? ???????? ?? ???? ????????? ??????????.

Чтобы найти эти оценки, надо вычислить частные производные от функции f(a,b) по аргументам a и b, приравнять их 0, затем из полученных уравнений найти оценки: Имеем:

![]()

Преобразуем правые части полученных соотношений. Вынесем за знак суммы общие множители 2 и (-1). Затем рассмотрим слагаемые. Раскроем скобки в первом выражении, получим, что каждое слагаемое разбивается на три. Во втором выражении также каждое слагаемое есть сумма трех. Значит, каждая из сумм разбивается на три суммы. Имеем:

Приравняем частные производные 0. Тогда в полученных уравнениях можно сократить множитель (-2). Поскольку

![]() (1)

(1)

уравнения приобретают вид

![]()

![]()

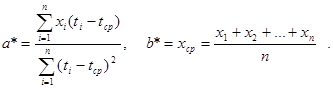

Следовательно, оценки метода наименьших квадратов имеют вид

(2)

(2)

|

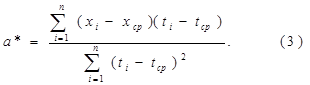

? ???? ??????????? (1) ?????? ?* ????? ???????? ? ????? ???????????? ????:

Эту оценку нетрудно преобразовать и к виду

Следовательно, восстановленная функция, с помощью которой можно прогнозировать и интерполировать, имеет вид

x*(t) = a*(t - tср )+ b*.

Обратим внимание на то, что использование tср в последней формуле ничуть не ограничивает ее общность. Сравним с моделью вида

xk = c tk + d + ek , k = 1,2,…,n.

Ясно, что

![]()

--> ЧИТАТЬ ПОЛНОСТЬЮ <--