Реферат: Многомерный статистический анализ

![]()

Следовательно, скорректированная оценка остаточной дисперсии будет колебаться около указанного предела. Поэтому в качестве оценки неизвестной эконометрику степени многочлена (полинома) можно использовать первый локальный минимум скорректированной оценки остаточной дисперсии, т.е.

![]()

В работе [3] найдено предельное распределение этой оценки степени многочлена.

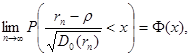

Теорема. При справедливости некоторых условий регулярности

![]()

где

Таким образом, предельное распределение оценки m* степени многочлена (полинома) является геометрическим. Это означает, в частности, что оценка не является состоятельной. При этом вероятность получить меньшее значение, чем истинное, исчезающе мала. Далее имеем:

![]()

![]()

![]()

Разработаны и иные методы оценивания неизвестной степени многочлена, например, с помощью многократного применения процедуры проверки адекватности регрессионной зависимости с помощью статистики Фишера (см. работу [3]). Предельное поведение оценок - таково же, как в приведенной выше теореме, только значение параметра ![]() иное.

иное.

Линейный и непараметрические парные коэффициенты корреляции. Термин "корреляция" означает "связь". В эконометрике этот термин обычно используется в сочетании "коэффициенты корреляции".

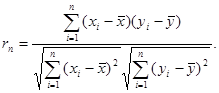

Рассмотрим способы измерения связи между двумя случайными переменными. Пусть исходными данными является набор случайных векторов ![]() Коэффициентом корреляции, более подробно, линейным парным коэффициентом корреляции К. Пирсона называется (см. приложение 1 в конце настоящей книги)

Коэффициентом корреляции, более подробно, линейным парным коэффициентом корреляции К. Пирсона называется (см. приложение 1 в конце настоящей книги)

Если rn = 1, то ![]() причем a>0. Если же rn = -1, то

причем a>0. Если же rn = -1, то ![]() причем a<0. Таким образом, близость коэффициента корреляции к 1 (по абсолютной величине) говорит о достаточно тесной линейной связи.

причем a<0. Таким образом, близость коэффициента корреляции к 1 (по абсолютной величине) говорит о достаточно тесной линейной связи.

Коэффициенты корреляции типа rn используются во многих алгоритмах многомерного статистического анализа эконометрических данных. В теоретических рассмотрениях часто считают, что случайный вектор имеет многомерное нормальное распределение. Распределения реальных данных, как правило, отличны от нормальных (см. главу 4). Почему же распространено представление о многомерном нормальном распределении? Дело в том, что теория в этом случае проще. В частности, равенство 0 теоретического коэффициента корреляции (см. приложение 1) эквивалентно независимости случайных величин. Поэтому проверка независимости сводится к проверке статистической гипотезы о равенстве 0 теоретического коэффициента корреляции. Эта гипотеза принимается, если ![]() , где

, где![]() - некоторое граничное значение, зависящее от объема выборки n и уровня значимости

- некоторое граничное значение, зависящее от объема выборки n и уровня значимости ![]() .

.

Если случайные вектора ![]() независимы и одинаково распределены, то выборочный коэффициент корреляции сходится к теоретическому при безграничном возрастании объема выборки:

независимы и одинаково распределены, то выборочный коэффициент корреляции сходится к теоретическому при безграничном возрастании объема выборки:

![]()

(сходимость по вероятности).

Более того, выборочный коэффициент корреляции является асимптотически нормальным. Это означает, что

где ![]() - функция стандартного нормального распределения с математическим ожиданием 0 и дисперсией 1, а

- функция стандартного нормального распределения с математическим ожиданием 0 и дисперсией 1, а ![]() - асимптотическая дисперсия выборочного коэффициента корреляции. Она имеет довольно сложное выражение, приведенное в монографии [4, с.393]:

- асимптотическая дисперсия выборочного коэффициента корреляции. Она имеет довольно сложное выражение, приведенное в монографии [4, с.393]:

Здесь под ![]() понимаются теоретические центральные моменты порядка k и m, а именно,

понимаются теоретические центральные моменты порядка k и m, а именно,

![]()

(см. приложение 1 в конце книги).

Для расчета непараметрического коэффициента ранговой корреляции Спирмена необходимо сделать следующее. Для каждого xi рассчитать его ранг ri в вариационном ряду, построенном по выборке ![]() Для каждого yi рассчитать его ранг qi в вариационном ряду, построенном по выборке

Для каждого yi рассчитать его ранг qi в вариационном ряду, построенном по выборке ![]() Для набора из n пар

Для набора из n пар ![]() вычислить (линейный) коэффициент корреляции. Он называется коэффициентом ранговой корреляции, поскольку определяется через ранги. В качестве примера рассмотрим данные из табл.2 (см. монографию [5]).

вычислить (линейный) коэффициент корреляции. Он называется коэффициентом ранговой корреляции, поскольку определяется через ранги. В качестве примера рассмотрим данные из табл.2 (см. монографию [5]).